Choisir un terminal de paiement quand on gère une équipe sans département IT, avec un budget serré et zéro envie de passer trois jours en formation... c'est rarement simple. J'ai testé et comparé sept solutions : Square Reader, Zettle Reader 2, SumUp Solo Lite, myPOS Go 2, Revolut Reader, Smile&Pay Mini et Stancer. Les vraies questions sur la table : les frais cachés, la fiabilité en point de vente, et la rapidité d'encaissement. Vous trouverez ici un classement clair avec des notes, des cas concrets, et un gagnant désigné sans détour.

- Square Reader : idéal pour les petits commerces débutant en paiement.

- Zettle Reader 2 : parfait pour les indépendants cherchant une solution fiable.

- SumUp Solo Lite : recommandé aux auto-entrepreneurs avec un budget très serré.

- myPOS Go 2 : conçu pour les professionnels mobiles sans compte bancaire dédié.

- Revolut Reader : adapté aux entreprises déjà utilisatrices de l'application Revolut.

Mon classement des meilleurs terminaux de paiement

Revolut Reader

Le Revolut Reader est le terminal de paiement sans fil de Revolut, conçu pour les indépendants et petites structures qui veulent encaisser en carte sans passer par une banque traditionnelle.

L'idée : un lecteur compact, une app, un compte Revolut Business, et c'est réglé. Le tout pour moins de 50€ à l'achat, sans abonnement obligatoire sur la formule de base.

Je l'ai vu utilisé par une fleuriste et un photographe freelance, et dans les deux cas la prise en main prenait moins d'une heure.

Côté fonctionnement, le Reader se connecte en Bluetooth à l'application Revolut Business sur téléphone.

On crée un article, on tape le montant, on approche la carte ou le téléphone du client. Les fonds arrivent sur le compte Revolut Business, qui sert ensuite à payer fournisseurs, charges ou à virer vers un compte externe.

La commission par transaction tourne autour de 0,8% pour les cartes européennes, ce qui est honnête.

Il accepte les paiements sans contact, les cartes à puce, et les wallets type Apple Pay ou Google Pay.

Ce terminal de paiement a vraiment du sens pour quelqu'un qui a déjà un compte Revolut Business actif.

Bon, par contre, si tu bosses sous un autre outil de facturation ou que tu veux une caisse enregistreuse complète avec stock et tickets de caisse personnalisés, tu vas vite sentir les limites.

C'est un outil d'encaissement mobile, pas un système de point de vente.

Le reporting dans l'app est basique : on voit les transactions, les montants, les dates, mais l'export comptable reste limité et l'intégration avec un logiciel tiers comme Pennylane ou Quickbooks n'est pas native.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prix d'achat très bas (moins de 50€) et aucun abonnement mensuel sur le plan de base | Utilisable uniquement avec un compte Revolut Business : impossible de l'utiliser indépendamment ou avec un autre compte bancaire |

| Commission par transaction parmi les plus basses du marché pour les cartes européennes (0,8%) | Reporting et export comptable limités, pas d'intégration native avec les logiciels de gestion courants |

| Prise en main rapide : actif en moins d'une heure si on a déjà un compte Revolut Business | Aucune fonctionnalité de caisse (gestion de stock, tickets personnalisés, multi-utilisateurs) : ce n'est pas un TPE professionnel complet |

| Accepte sans contact, puce, Apple Pay et Google Pay sans configuration supplémentaire |

Zettle Reader 2

Le Zettle Reader 2 est un terminal de paiement compact vendu par PayPal. Conçu pour encaisser vite, sans contrat et sans abonnement mensuel.

Je l'ai testé dans un contexte de vente en mobilité, et honnêtement, la prise en main prend moins de dix minutes. L'application Zettle se connecte en Bluetooth, tu saisis un article ou un montant, et c'est parti.

Rien à configurer pendant une heure.

Ce qui me plaît vraiment, c'est l'absence de frais fixes. Tu paies 1,75 % par transaction pour les cartes, sans abonnement mensuel.

Pour quelqu'un qui encaisse de façon irrégulière, les marchés, les événements, les pop-up stores, c'est une économie réelle sur les mois creux. Le terminal accepte les cartes à puce, sans contact et Apple Pay / Google Pay.

L'autonomie tient facilement une journée de marché sans recharge.

Bon, par contre, il faut un smartphone ou une tablette pour faire tourner l'appli, le Reader 2 seul ne fait rien.

J'ai aussi utilisé la fonction catalogue de produits intégrée à l'appli Zettle.

Tu crées tes références avec photos et prix, tu cliques au moment de la vente, et le ticket est envoyé par SMS ou email. Les rapports de ventes sont accessibles directement depuis l'appli ou l'interface web, avec un export CSV simple.

Pas de comptabilité avancée, mais pour un suivi basique des encaissements, c'est suffisant.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement mensuel, tu ne paies que 1,75 % par transaction effectuée | Impossible d'utiliser le Reader 2 sans smartphone ou tablette connecté en Bluetooth, ce qui peut poser problème si la batterie du téléphone lâche |

| Prise en main très rapide, idéal pour lancer un encaissement sans formation | Le taux de 1,75 % devient coûteux dès que le volume de transactions mensuel dépasse les 5 000 à 6 000 euros, un terminal avec abonnement fixe revient moins cher |

| Compatible NFC, Apple Pay, Google Pay et cartes à puce sans configuration spéciale | Le support client Zettle est difficile à joindre par téléphone, les retours par chat ou email peuvent prendre plusieurs jours |

| Application avec catalogue produits, rapports de ventes et export CSV inclus |

SumUp Solo Lite

Le SumUp Solo Lite est un terminal de paiement sans abonnement mensuel. Pas de contrat, pas de frais fixes : on paie uniquement une commission sur chaque transaction.

C'est le principe qui attire, et franchement, pour un usage occasionnel, ça fait sens.

Concrètement, le terminal accepte les cartes bancaires (Visa, Mastercard, Amex), le sans contact, et Apple Pay / Google Pay.

La connexion se fait via Bluetooth avec l'appli SumUp sur smartphone. J'ai trouvé la prise en main rapide, vraiment. Quelques minutes pour créer un compte, activer le terminal, et c'est parti.

La commission est de 1,69 % par transaction, ce qui reste raisonnable si le volume reste modeste.

Mais dès qu'on commence à encaisser plusieurs milliers d'euros par mois, ça peut piquer.

Ce terminal vise clairement les petits volumes. Artisans, auto-entrepreneurs, vendeurs sur marché, associations qui font des tombolas...

Pas les commerces avec un flux quotidien important. Bon, par contre, si tu cherches un terminal fixe avec imprimante intégrée ou une gestion multi-caisse, passe ton chemin.

Ce n'est pas ce que propose cette gamme.

| Critère | SumUp Solo Lite |

|---|---|

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement ni frais fixes : idéal si les encaissements sont sporadiques ou saisonniers | La commission à 1,69 % devient coûteuse dès que le chiffre d'affaires mensuel dépasse 3 000 à 4 000 € : à ce stade, un abonnement fixe reviendrait moins cher |

| Activation rapide, moins de 10 minutes pour être opérationnel depuis l'appli SumUp | Pas d'impression de ticket physique : ça bloque certains clients, notamment en boucherie, boulangerie ou restauration rapide où le reçu papier est encore attendu |

| Accepte le sans contact, Apple Pay et Google Pay sans configuration compliquée | Le support client est uniquement par chat ou email, le téléphone n'est pas disponible sur cette offre, et j'ai eu des délais de réponse parfois longs lors d'un problème de connexion Bluetooth |

| Prix d'achat du terminal très accessible, souvent autour de 39 € sans engagement |

Stancer

Stancer, c'est une solution de paiement pensée pour les petites structures qui n'ont pas envie de payer des frais fixes chaque mois juste pour encaisser de temps en temps.

Le terminal de paiement physique est vendu sans abonnement, avec une commission par transaction. Pour un auto-entrepreneur ou une boutique avec un volume faible, c'est une logique qui fait vraiment sens.

J'ai trouvé l'approche honnête : tu ne paies que quand tu encaisses.

Côté fonctionnalités, Stancer couvre l'essentiel : paiement par carte NFC, intégration avec une API plutôt bien documentée pour les développeurs, et un tableau de bord pour suivre les transactions.

Pas de fioriture. Rien de superflu. Le terminal se connecte via Bluetooth et la synchronisation avec l'app mobile est rapide.

Par contre, oublie les workflows avancés, la gestion multi-terminaux ou les exports comptables automatisés vers ton logiciel de gestion.

C'est clairement pas la cible.

Ce qui m'a surpris, c'est la transparence sur les tarifs. Pas de ligne cachée, pas de frais de résiliation.

Pour les pros du numérique ou les développeurs qui veulent intégrer un module de paiement à leur propre outil, l'API REST de Stancer est un vrai atout.

Mais si tu cherches un terminal professionnel avec reporting avancé, support dédié et intégrations ERP, tu vas vite te retrouver à la limite du produit.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement mensuel : tu ne paies qu'une commission sur chaque vente, idéal pour les volumes faibles ou saisonniers | Pas d'export comptable natif vers des outils comme Pennylane, Sage ou Quickbooks : tu gères les rapprochements à la main |

| API REST bien documentée, accessible même sans être un expert backend confirmé | Le support client est limité, essentiellement par email, avec des délais de réponse parfois longs en cas de blocage technique |

| Terminal NFC Bluetooth simple à configurer, prise en main en moins d'une heure | L'écosystème reste très basique : aucune gestion de caisse, pas de multi-utilisateurs, pas de relances automatiques |

| Tarification lisible et sans surprise : aucun frais de résiliation ou coût caché |

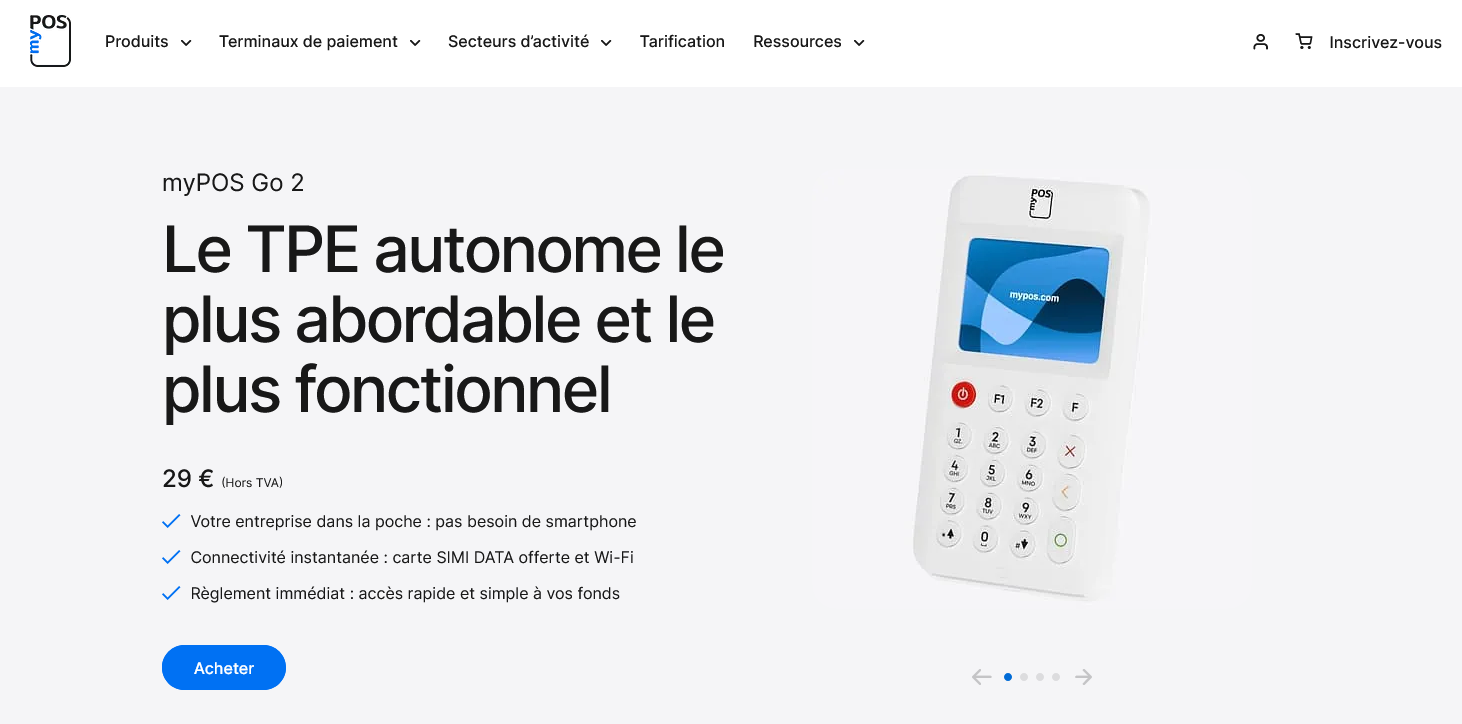

myPOS Go 2

Le myPOS Go 2 c'est un terminal de paiement compact, sans abonnement mensuel, qui tourne en autonomie complète grâce à sa connexion 4G intégrée.

Je l'ai testé dans plusieurs contextes mobiles et ce qui frappe en premier, c'est la légèreté du boîtier. Tient dans une poche. Vraiment.

Pas de box internet, pas de TPE lourd à trimballer.

Côté fonctionnement, le terminal accepte les paiements par carte (Visa, Mastercard, Amex), Apple Pay, Google Pay, et même les QR codes.

Les fonds sont versés directement sur le compte myPOS, une e-money account incluse d'office. C'est là que ça change par rapport à un terminal classique : pas besoin d'un compte bancaire professionnel séparé pour recevoir l'argent.

L'argent est disponible en temps réel sur le compte, ce que j'ai trouvé franchement utile pour suivre la trésorerie au quotidien.

L'appli mobile associée permet de générer des reçus par SMS ou email, de suivre les transactions, et d'obtenir des rapports simples.

Ce terminal de paiement portable cible clairement les indépendants, les artisans, les vendeurs sur marchés, les food trucks, les prestataires de services à domicile.

Pas du tout conçu pour un commerce avec caisse enregistreuse fixe ou des volumes de transaction très élevés.

Le modèle sans abonnement attire, mais la commission par transaction (1,45% par paiement en standard) finit par peser si tu encaisses beaucoup. À bien calculer avant de se lancer.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement mensuel fixe, idéal pour une activité saisonnière ou irrégulière | La commission à 1,45% par transaction devient coûteuse dès que le volume mensuel dépasse quelques milliers d'euros, un terminal avec abonnement fixe revient souvent moins cher |

| Connexion 4G intégrée, fonctionne partout sans Wi-Fi ni boîtier supplémentaire | Le compte myPOS n'est pas un vrai compte bancaire professionnel, certains partenaires ou administrations ne l'acceptent pas comme RIB classique |

| Fonds disponibles en temps réel sur le compte myPOS intégré, sans attendre plusieurs jours | Le support client est principalement en ligne et par chat, les délais de réponse peuvent être longs en cas de problème urgent sur un encaissement |

| Prise en main rapide, moins d'une heure pour commencer à encaisser |

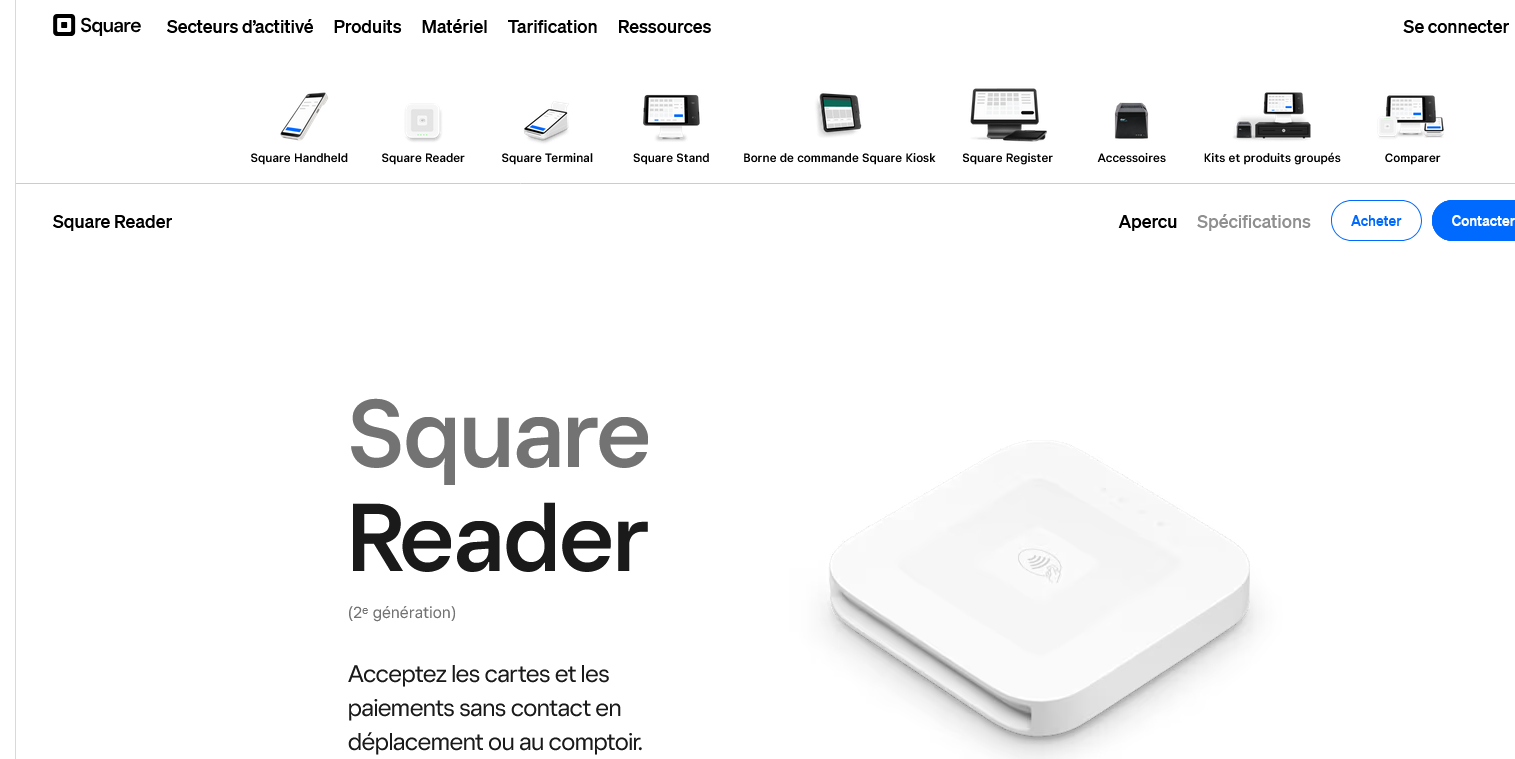

Square Reader

Square Reader, c'est un petit lecteur de carte qui se branche sur le port jack ou lightning de ton smartphone. Aucun abonnement mensuel, aucun contrat à signer. Tu télécharges l'app, tu insères le lecteur, et tu encaisses.

J'ai vu des food trucks opérationnels en moins de 20 minutes après réception du colis.

Le terminal fonctionne avec l'application Square Point of Sale, qui gère aussi bien les paiements par carte à puce que les paiements sans contact (selon le modèle).

La commission fixe de 1,75 % par transaction remplace tout abonnement, ce qui le rend intéressant pour les volumes faibles ou irréguliers.

Les ventes sont enregistrées automatiquement, tu obtiens un historique complet dans le tableau de bord en ligne, et les virements arrivent généralement sous 1 à 2 jours ouvrés.

Le reporting est basique mais suffisant : montant total, nombre de transactions, détail par produit si tu as configuré un catalogue.

| Fonctionnalité | Square Reader |

|---|---|

Je le recommande clairement pour les auto-entrepreneurs, les artisans, les marchés de créateurs ou les petits commerçants qui encaissent moins de 10 000 € par mois.

Au-delà, la commission au pourcentage devient plus chère qu'un terminal classique avec abonnement fixe.

Ce n'est pas fait pour les restaurants avec forte rotation, les commerces multi-caisses ou les structures qui ont besoin d'une intégration comptable poussée.

Bon, par contre, si tu cherches un TPE mobile sans prise de tête pour démarrer ou pour des ventes occasionnelles, c'est difficile de faire plus simple.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Zéro abonnement mensuel : tu ne paies que quand tu encaisses, ce qui est idéal pour les activités saisonnières ou les débuts d'activité | La commission de 1,75 % par vente devient coûteuse dès que le volume mensuel dépasse un certain seuil : un terminal avec abonnement fixe devient plus rentable assez vite |

| Prise en main immédiate, sans formation : j'ai vu des vendeurs de marché encaisser leur première carte le jour même de réception | Le support client est essentiellement par email ou chat, pas de ligne téléphonique directe facilement accessible en cas de problème urgent en pleine journée de vente |

| Tableau de bord en ligne clair avec historique des transactions, exports CSV et suivi des ventes par produit | Les fonctionnalités avancées (gestion des stocks multi-sites, intégrations comptables type Pennylane ou Sage, relances automatiques) nécessitent de passer à des offres Square payantes ou des outils tiers |

| Compatible iOS et Android, fonctionne avec un simple smartphone sans matériel supplémentaire obligatoire |

Smile&Pay Mini

Le Smile&Pay Mini est un terminal de paiement compact, sans abonnement mensuel, pensé pour les professionnels qui encaissent de façon irrégulière.

J'ai regardé ça de près pour des profils comme les artisans, les prestataires à domicile ou les micro-entrepreneurs qui veulent juste encaisser par carte sans se retrouver avec un contrat à rallonge.

Le modèle économique repose sur une commission par transaction, ce qui change tout pour quelqu'un qui ne sait pas combien il va encaisser ce mois-ci.

Côté fonctionnalités, le terminal accepte les paiements par carte à puce, sans contact et via Apple Pay ou Google Pay.

L'appairage avec un smartphone se fait en Bluetooth, l'application Smile&Pay gère les tickets, l'historique des transactions et les exports comptables basiques. Pas de prise de tête.

J'ai vu des coiffeurs à domicile ou des food trucks l'utiliser pour encaisser en 10 secondes chrono entre deux clients.

La prise en main prend littéralement moins d'une heure, aucune formation nécessaire.

Ce qui distingue vraiment ce terminal de paiement du reste du marché, c'est l'absence de frais fixes.

Là où des concurrents comme SumUp ou iZettle te demandent parfois un abonnement pour débloquer certaines fonctions, ici tu paies uniquement quand tu encaisses. Pour un usage saisonnier ou ponctuel, c'est une logique qui fait sens.

Par contre, si tu fais plusieurs milliers d'euros de CA mensuel, le taux de commission finit par peser plus lourd qu'un abonnement fixe.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement mensuel : tu pagues uniquement à la transaction, idéal pour les activités irrégulières ou saisonnières | Le taux de commission par transaction devient coûteux dès que le volume mensuel dépasse 3 000 à 4 000 euros, un abonnement fixe serait plus rentable à ce stade |

| Prise en main immédiate : appairage Bluetooth simple, application claire, premier encaissement en moins d'une heure | Fonctionnalités limitées côté gestion : pas de gestion de stock intégrée, pas de caisse complète, pas d'API pour connecter un logiciel comptable tiers |

| Accepte le sans-contact, Apple Pay et Google Pay sans configuration supplémentaire | Le support client est parfois lent à répondre, surtout en dehors des heures de bureau, ce qui peut bloquer si tu as un problème en plein service |

| Exports de l'historique des ventes directement depuis l'app, utile pour le suivi comptable de base |

Qu'est-ce qu'un terminal de paiement ?

Un terminal de paiement, c'est l'appareil qui encaisse vos clients par carte bancaire. Carte à puce, sans contact, Apple Pay, Google Pay... tout passe par là. Rien de très mystérieux. Sauf que derrière ce boîtier simple en apparence, il y a des différences énormes d'un modèle à l'autre : frais de transaction, connectivité, compatibilité avec votre caisse, vitesse de reversement des fonds...

Je travaille depuis 9 ans sur des sujets de gestion financière, et j'ai vu des entreprises perdre plusieurs centaines d'euros par an sur des frais de terminal mal négociés. Pas parce qu'elles avaient choisi une arnaque, mais parce qu'elles n'avaient pas pris le temps de comparer correctement.

Un terminal de paiement fonctionne via une connexion Bluetooth, Wi-Fi ou 4G selon le modèle, et s'associe à une application sur smartphone ou tablette pour générer le ticket, suivre les ventes, et remonter les données dans votre comptabilité. Certains fonctionnent en totale autonomie. D'autres nécessitent obligatoirement un téléphone couplé.

À qui s'adresse ce type d'outil ?

La réponse courte : à peu près tout le monde qui encaisse des clients en dehors d'une caisse enregistreuse classique.

Commerçants itinérants, restaurateurs avec terrasse, artisans qui encaissent sur chantier, associations qui vendent lors d'événements... Le terminal de paiement portable a remplacé les vieux TPE fixes dans plein de situations où on n'avait pas le choix avant de demander un chèque ou du liquide.

Voici les profils qui ont le plus à gagner :

- Les indépendants et auto-entrepreneurs qui encaissent de temps en temps

- Les petits commerces qui veulent éviter les frais d'un TPE bancaire classique

- Les structures qui ont besoin de mobilité (marchés, food trucks, livraisons)

- Les TPE qui cherchent à réduire les coûts fixes sur leur solution de paiement

Par contre, si vous êtes une boutique avec des dizaines de transactions par jour et un ERP connecté, vous aurez probablement besoin d'une solution plus robuste avec des intégrations poussées. Les terminaux portables type "lecteur Bluetooth" ont leurs limites dans ce contexte.

Les critères qui font vraiment la différence

La structure des frais

C'est là que ça se joue. La plupart des terminaux portables ne coûtent presque rien à l'achat (entre 20€ et 80€), mais prélèvent une commission sur chaque transaction. Ça peut aller de 0,7% à plus de 2% selon le prestataire et le type de carte.

Sur un volume mensuel de 10 000€ d'encaissements, la différence entre 1% et 1,75% de commission représente 75€ par mois. Soit 900€ par an. Pour un seul terminal. J'ai un vrai reproche à faire aux comparatifs qui se concentrent uniquement sur le prix du boîtier sans parler de ça.

La vitesse de reversement

Certains prestataires reversent les fonds le lendemain. D'autres prennent 2 à 3 jours ouvrés. Pour un artisan qui a besoin de liquidités rapidement, c'est une vraie contrainte à ne pas négliger.

La connectivité

Un terminal uniquement Bluetooth dépend de votre téléphone. Sans batterie ou sans réseau, plus d'encaissement. Certains modèles intègrent une puce 4G autonome, ce qui est nettement plus fiable sur un marché ou en extérieur.

L'application associée

Le terminal seul ne suffit pas. L'application qui va avec conditionne votre expérience : gestion des remboursements, export des données de vente, envoi automatique de reçus par email ou SMS, rapports journaliers... Certaines apps sont vraiment bien faites. D'autres semblent avoir été développées en 2014 et jamais retouchées depuis.

Le support client

Quand votre terminal ne répond plus un samedi matin à 9h avant l'ouverture du marché, vous voulez quelqu'un au téléphone. Pas un chatbot. Pas un formulaire de contact avec 48h de délai. C'est un critère que beaucoup sous-estiment jusqu'au jour où ils en ont besoin.

Combien ça coûte vraiment ?

Voici un tableau récapitulatif pour vous donner une idée claire des niveaux de prix pratiqués :

| Type de frais | Fourchette basse | Fourchette haute | À surveiller |

|---|---|---|---|

| Prix du terminal | 0€ (offert) | 80€ | Parfois lié à un abonnement |

| Commission par transaction | 0,7% | 2,5% | Variable selon carte et pays |

| Abonnement mensuel | 0€ | 30€/mois | Frais cachés possibles |

| Reversement des fonds | J+1 | J+3 | Impact trésorerie direct |

| Frais de remboursement | 0€ | Frais fixes | Rarement mis en avant |

Méfiez-vous des offres "sans frais fixes" qui compensent avec des commissions élevées. Et à l'inverse, un abonnement mensuel peut devenir rentable si vous encaissez des volumes importants.

Un exemple concret : un food truck qui encaisse 15 000€ par mois paie environ 105€ de commissions à 0,7%, contre 262€ à 1,75%. L'abonnement à 20€/mois devient vite rentable si la commission associée descend sous 0,9%.

Ce qu'on oublie toujours de vérifier avant d'acheter

La compatibilité avec votre système de caisse

Si vous utilisez déjà un logiciel de caisse ou un outil de facturation, vérifiez que le terminal s'intègre dedans. Sinon, vous allez ressaisir manuellement vos ventes dans deux outils différents. J'ai perdu du temps là-dessus, et franchement, ça énerve.

La gestion des remboursements

Un client veut se faire rembourser. Simple en théorie. Mais certains terminaux compliquent cette opération, ou exigent que le même terminal qui a encaissé soit utilisé pour rembourser. Si le vendeur du samedi n'est pas là le lundi... problème.

Les rapports de fin de journée

Certaines apps proposent un export CSV ou PDF de vos transactions quotidiennes. D'autres non. Pour ma part, c'est quasi non-négociable : j'ai besoin de pouvoir rapprocher facilement les encaissements avec ma comptabilité sans tout ressaisir à la main.

Les erreurs classiques que je vois encore trop souvent

La première erreur, et de loin la plus fréquente : choisir uniquement sur le prix du terminal. Un boîtier à 19€ avec 2,5% de commission peut coûter 10 fois plus cher sur un an qu'un terminal à 79€ avec 0,75% de commission. Faites le calcul avant d'acheter, pas après.

Deuxième erreur : ne pas lire les conditions sur les remboursements et les litiges. Si un client fait opposition, certains prestataires retiennent les fonds pendant des semaines. C'est dans les petites lignes.

Ne pas tester le terminal avant de l'utiliser en conditions réelles. Ça semble évident. Et pourtant, j'ai vu des commerçants découvrir que leur terminal ne fonctionnait pas sans connexion Wi-Fi stable... le premier jour du marché.

Enfin : négliger la mise à jour des logiciels embarqués. Les failles de sécurité sur les terminaux de paiement, ça existe. Un terminal non mis à jour peut devenir une vraie vulnérabilité. Certains prestataires gèrent ça automatiquement, d'autres non.

Ce que j'aurais aimé savoir avant

Le sans contact a une limite de montant (qui a évolué ces dernières années, mais reste plafonnée selon les banques). Si vous encaissez régulièrement des montants élevés, vérifiez que votre terminal gère bien le sans contact au-delà de 50€ avec authentification biométrique ou code PIN.

Les terminaux qui fonctionnent uniquement via une app smartphone ont une dépendance forte à la batterie du téléphone. Prévoir une batterie externe n'est pas un luxe sur une longue journée d'événement.

Et dernière chose : les avis clients sur les stores d'applications sont souvent plus révélateurs que les fiches produits. Si l'app associée au terminal a une note de 2,8/5 avec 400 avis, ce n'est pas un hasard.

FAQ : vos questions sur les terminaux de paiement

Est-ce qu'on peut utiliser un terminal de paiement sans abonnement mensuel ?

Oui, plusieurs solutions fonctionnent uniquement à la commission, sans frais fixes. C'est souvent la meilleure option si vous encaissez moins de 5 000€ par mois.

Le terminal de paiement est-il obligatoire pour accepter les cartes ?

Non, il existe des solutions logicielles qui génèrent des liens de paiement par email ou SMS, sans terminal physique. Pratique pour les prestations à distance. Moins adapté pour les ventes en face à face.

Peut-on encaisser des paiements en devises étrangères ?

Certains terminaux le proposent, mais attention aux frais de conversion qui s'appliquent en plus de la commission standard. À vérifier selon votre clientèle.

Combien de temps dure la batterie d'un terminal portable ?

En utilisation normale, entre 6 et 10 heures selon les modèles. Suffisant pour une journée de marché si le terminal part chargé le matin. Insuffisant si vous l'oubliez branché sur secteur la nuit et que vous partez avec 40% de batterie.

Un terminal de paiement peut-il servir à plusieurs vendeurs en même temps ?

Non, pas simultanément. Mais certaines solutions proposent plusieurs comptes utilisateurs sur la même application, ce qui facilite la gestion des ventes par vendeur sur une même journée.