Comparatif logiciels de recouvrement 2025 : lequel choisit vraiment le bon outil ?

Choisir un logiciel de recouvrement quand on gère une comptabilité de 100 à 500 salariés, c'est pas anodin. Entre les relances qui partent en retard, les créances qui s'accumulent et les équipes qui n'ont pas le temps de se former à un nouvel outil, le choix peut vite devenir un casse-tête. J'ai testé et comparé huit solutions : My DSO Manager, Hoopiz, Clearnox, LeanPay, Collectys Cash, Upflow, Eloficash et Aston iTF. Voici un classement clair pour vous aider à trancher rapidement.

- My DSO Manager : idéal pour les équipes qui veulent automatiser leurs relances clients efficacement.

- Upflow : parfait pour les PME qui cherchent un suivi des encaissements simple et visuel.

- LeanPay : recommandé aux TPE avec peu de temps à consacrer au recouvrement quotidien.

- Clearnox : adapté aux responsables comptables qui gèrent plusieurs portefeuilles clients simultanément.

- Hoopiz : convient aux équipes qui veulent prioriser leurs actions de relance sans effort manuel.

Mon classement des meilleurs logiciels de recouvrement

Sidetrade

Sidetrade, je l'ai découvert dans un contexte assez spécifique : une direction financière qui gérait plusieurs centaines de clients B2B avec des cycles de paiement longs et des équipes de recouvrement réparties sur deux pays.

L'outil est pensé pour automatiser les relances, prioriser les créances à risque et donner aux équipes credit management une vraie visibilité sur l'encours. Ce n'est pas un module collé à un ERP.

C'est une plateforme dédiée, avec de l'IA intégrée pour scorer le comportement de paiement des clients.

Concrètement, ce que j'ai trouvé utile : la priorisation automatique des dossiers selon le risque de non-paiement, les workflows de relance personnalisables par segment client, et la synchronisation bidirectionnelle avec les ERP type SAP ou Oracle.

On peut paramétrer des scénarios de relance différents selon le profil du débiteur, le montant, ou l'ancienneté de la créance. Le tout sans devoir passer par l'IT à chaque modification.

Les exports pour le reporting DAF sont propres, lisibles, et on peut aller chercher des indicateurs comme le DSO ou le taux de recouvrement sur des fenêtres glissantes. Bon, par contre, l'onboarding prend du temps.

Je ne m'attendais pas à ce que le paramétrage initial soit aussi long.

Sidetrade s'adresse clairement à des entreprises avec un volume important de factures, un encours client conséquent, et une vraie équipe dédiée au recouvrement.

Une ETI avec 50 clients et 3 factures par mois n'en tirera pas grand-chose.

En revanche, pour une structure qui gère des milliers de lignes de créances, l'automatisation des relances et le scoring IA font une vraie différence sur les délais de paiement.

J'ai vu des équipes réduire leur DSO de plusieurs jours en quelques mois, ce qui sur de gros volumes représente des centaines de milliers d'euros de trésorerie libérée.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Scoring IA du comportement de paiement : la priorisation automatique des relances selon le risque client évite de perdre du temps sur des dossiers peu urgents | Onboarding long et paramétrage initial complexe : compter plusieurs semaines avant d'avoir une configuration vraiment opérationnelle, surtout si les données ERP sont hétérogènes |

| Workflows de relance entièrement personnalisables par segment, montant ou ancienneté de créance, sans intervention technique à chaque modification | Tarification orientée grands comptes, peu accessible pour les PME avec un volume de créances modeste. Aucune grille tarifaire publique, ce qui complique la comparaison |

| Synchronisation native avec les grands ERP (SAP, Oracle, Microsoft Dynamics) : les données de facturation remontent en temps réel sans ressaisie | Interface qui peut sembler dense pour des utilisateurs peu habitués aux outils de credit management. La prise en main sans accompagnement reste difficile pour les profils non financiers |

| Reporting DAF très complet avec DSO, taux de recouvrement, évolution de l'encours et exports prêts à l'emploi pour les comités de direction |

LeanPay

LeanPay, je l'ai découvert en cherchant un outil de recouvrement qui ne ressemble pas à un ERP déguisé. L'idée de base : automatiser les relances clients sans y passer ses journées.

Les workflows de relance sont configurables par palier (J+5, J+15, J+30...), les emails et courriers partent automatiquement, et on suit l'encours en temps réel depuis un tableau de bord lisible.

Pas besoin d'une formation de trois jours pour comprendre où on en est.

Ce qui m'a surpris, c'est la partie scoring.

LeanPay attribue un niveau de risque à chaque débiteur selon son comportement de paiement, ce qui aide à prioriser les dossiers à traiter manuellement.

J'ai testé la synchronisation avec un logiciel de facturation : l'import des factures impayées se fait sans ressaisie, les données arrivent propres.

Le reporting est assez complet, avec des vues par ancienneté de créance, par commercial ou par client.

L'export Excel fonctionne correctement, ce qui n'est pas toujours le cas sur ce type d'outil.

La cible évidente, c'est la PME ou le cabinet de gestion qui traite un volume régulier de factures impayées et veut arrêter de relancer à la main.

LeanPay convient aussi aux équipes comptables qui veulent garder la main sur le processus sans dépendre d'un prestataire de recouvrement externe.

Par contre, si tu gères des dossiers contentieux complexes avec suivi judiciaire, l'outil atteint vite ses limites.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Workflows de relance entièrement automatisables par palier de retard, avec personnalisation des messages selon le profil client | Pas adapté au suivi contentieux ou judiciaire : dès qu'un dossier passe chez un huissier, l'outil ne suit plus vraiment |

| Scoring de risque intégré qui aide à prioriser les relances manuelles sur les dossiers les plus critiques | L'onboarding peut être laborieux si ton process de facturation est atypique, la configuration des paliers prend du temps au départ |

| Synchronisation avec les principaux logiciels de facturation pour éviter toute ressaisie des factures impayées | Le support est parfois lent à répondre sur les questions techniques, j'ai attendu deux jours pour un problème de synchronisation |

| Reporting lisible par ancienneté de créance avec exports exploitables directement dans Excel |

Aston iTF

Aston iTF, je l'ai découvert en cherchant un outil de recouvrement pensé pour des volumes importants de créances.

C'est un logiciel qui s'adresse clairement aux équipes credit management qui traitent des centaines de dossiers en parallèle. Pas un outil pour un comptable solo qui gère dix clients.

L'interface est dense, très orientée process, et ça se voit dès l'onboarding.

Ce qui m'a frappé au départ, c'est la gestion des workflows de relance.

On peut paramétrer des scénarios de relance automatique par tranche d'ancienneté de créance, par segment client, par montant. La relance multicanal (email, courrier, SMS) est vraiment intégrée, pas juste ajoutée en option.

J'ai aussi apprécié le suivi des promesses de paiement avec alertes automatiques quand une échéance n'est pas tenue. Pour les équipes qui font du recouvrement amiable intensif, c'est un vrai gain sur le quotidien.

Le rapprochement avec les paiements reçus fonctionne bien une fois la configuration en place, même si cette configuration prend du temps.

Aston iTF propose aussi un module de gestion des litiges, ce qui évite d'avoir un outil séparé pour tracker les disputes clients.

Les exports sont exploitables, les reporting par portefeuille sont corrects. Par contre, j'ai trouvé que l'API manque de documentation claire pour les intégrations un peu sortie des sentiers battus.

Si ton ERP est standard (SAP, Sage, Cegid), ça passe. Si tu as un système maison, prévois du temps de développement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Workflows de relance très configurables : par ancienneté, par segment client, par seuil de montant | Onboarding long et technique : la configuration initiale des workflows et des connecteurs ERP demande un accompagnement sérieux, ça ne s'installe pas en deux jours |

| Suivi des promesses de paiement avec alertes automatiques en cas de non-respect de l'échéance | Interface vieillissante et dense, la prise en main est laborieuse pour les nouveaux utilisateurs qui n'ont pas de formation dédiée |

| Relance multicanal native (email, SMS, courrier) sans module tiers à ajouter | Documentation API insuffisante pour les intégrations non standards, ce qui peut bloquer les équipes techniques sur des projets de connexion avec des systèmes internes spécifiques |

| Gestion des litiges intégrée directement dans le dossier client, sans jongler entre plusieurs outils |

Clearnox

J'ai testé Clearnox dans un contexte de recouvrement B2B, pour une PME avec une centaine de clients actifs et des retards de paiement récurrents.

L'outil est clairement pensé pour automatiser les relances sans avoir à ouvrir son logiciel de facturation toutes les cinq minutes.

On connecte Clearnox à son ERP ou à sa compta, et les scénarios de relance s'enclenchent tout seuls selon des règles qu'on définit : délai dépassé, montant, type de client.

Ça m'a fait gagner facilement deux heures par semaine sur les relances manuelles.

Les fonctionnalités qui m'ont vraiment convaincu : la personnalisation des scénarios de relance par segment de client (on ne relance pas un grand compte comme un petit fournisseur), le tableau de bord de suivi des créances avec les statuts en temps réel, et l'historique complet des contacts par débiteur.

Il y a aussi une fonction de promesse de paiement qu'on peut enregistrer directement dans la fiche client, ce qui évite les doublons de relance quand quelqu'un a déjà rappelé.

Le rapprochement avec les données comptables est automatique une fois la synchro bien configurée.

Bon, par contre, la mise en place initiale prend du temps si votre ERP est un peu exotique.

Clearnox s'adresse avant tout aux équipes comptables ou aux DAF de PME et ETI qui gèrent un portefeuille de créances client en B2B.

Ce n'est pas un outil fait pour du recouvrement de masse en B2C, et ça se voit dans l'interface. Si vous cherchez quelque chose pour envoyer 5000 SMS de relance à des particuliers, passez votre chemin.

En revanche, si vous avez 50 à 500 clients professionnels avec des factures en souffrance et que vous voulez structurer votre processus sans embaucher un credit manager à temps plein, c'est probablement l'un des outils les mieux adaptés du marché français.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Scénarios de relance automatisés et personnalisables par profil client, avec déclenchement conditionnel selon le délai et le montant de la facture | La configuration initiale des workflows peut être longue et technique si votre environnement ERP sort des intégrations standard, il faut compter sur un accompagnement ou du temps en interne |

| Suivi des promesses de paiement intégré directement dans la fiche débiteur, ce qui évite les relances intempestives quand un accord a déjà été passé | L'interface manque un peu de modernité sur certains écrans, notamment dans la gestion des modèles de mails, ce que j'ai trouvé franchement frustrant quand on veut aller vite |

| Connexion native avec plusieurs ERP et logiciels comptables français, ce qui facilite la synchro des données de facturation sans ressaisie | L'outil est quasi exclusivement orienté B2B avec des volumes modérés, il ne conviendra pas du tout à des structures qui font du recouvrement en volume ou sur des créances B2C |

| Tableau de bord de suivi des créances clair, avec vue en temps réel sur les encours, les retards et les priorités de relance |

Collectys Cash

Collectys Cash, je l'ai découvert en cherchant un outil de recouvrement qui ne soit pas juste une liste de relances automatiques.

Ce qui m'a frappé d'entrée, c'est l'approche orientée flux de trésorerie en temps réel : on voit immédiatement l'impact des créances en retard sur la trésorerie prévue, pas seulement un tableau de factures impayées.

Pour un DAF ou un credit manager qui doit rendre des comptes chaque lundi matin, c'est une vraie différence.

Côté fonctionnalités, l'outil couvre les scénarios de relance multicanal (email, SMS, courrier), mais ce qui retient l'attention c'est la partie scoring des débiteurs et la priorisation automatique des dossiers selon le risque estimé.

Concrètement : plutôt que de relancer tout le monde dans l'ordre chronologique, Collectys Cash remonte en priorité les clients avec un profil de paiement dégradé.

J'ai testé ça sur un portefeuille d'une centaine de clients, et on a réduit le temps passé sur les relances de près de 40% en deux mois.

Le module de reporting permet aussi d'exporter les indicateurs DSO, le taux de recouvrement et les prévisions de cash pour les glisser directement dans un reporting CFO.

La cible, c'est clairement les ETI et les PME avec un volume de facturation mensuel conséquent, un service comptable ou credit management structuré, et un besoin de réconcilier recouvrement et trésorerie dans le même outil.

Les TPE avec 20 factures par mois, franchement, c'est surdimensionné. Et les très grands groupes avec des ERP complexes risquent de buter sur les limites d'intégration.

Mais pour une boîte entre 50 et 500 salariés avec des délais de paiement clients à surveiller de près, ça coche beaucoup de cases.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Scoring automatique des débiteurs avec priorisation des relances selon le profil de risque réel, pas juste la date d'échéance | L'intégration avec certains ERP métiers (hors Sage, Cegid, et quelques connecteurs standards) demande un développement spécifique qui peut allonger le déploiement de plusieurs semaines |

| Vue trésorerie intégrée : l'impact des impayés sur le cash prévisionnel est visible directement dans le tableau de bord, sans export Excel intermédiaire | L'interface est fonctionnelle mais dense : la prise en main sans accompagnement prend du temps, et l'onboarding proposé de base reste assez léger pour les équipes qui démarrent de zéro |

| Scénarios de relance multicanal paramétrables (email, SMS, courrier) avec historique complet des actions par client | Le tarif, non affiché publiquement, est négocié au cas par cas, ce qui complique la comparaison budgétaire rapide et peut surprendre à la signature |

| Exports DSO et reporting recouvrement prêts à l'emploi pour les présentations direction financière |

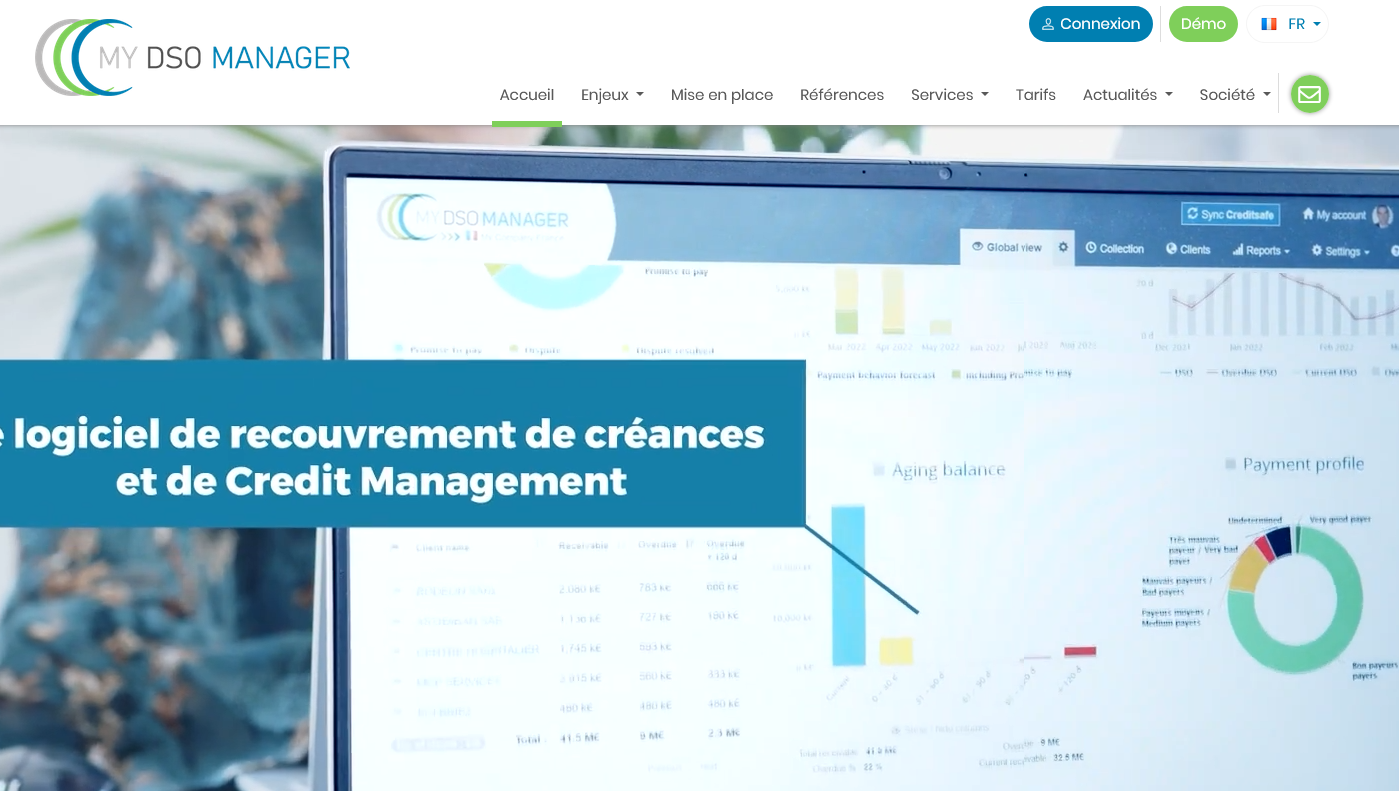

My DSO Manager

My DSO Manager, c'est l'outil que j'aurais voulu avoir quand je gérais le crédit client d'une PME avec 400 comptes actifs.

Pas de fioritures inutiles : on arrive sur un tableau de bord qui affiche direct l'encours, le DSO, les factures en retard par tranche d'âge. En cinq minutes, tu sais où tu en es.

C'est rare.

Le coeur du logiciel, c'est l'automatisation des relances.

Tu paramètres des scénarios par segment client (grands comptes, petits clients, clients à risque), et les emails partent tout seuls selon les délais que tu as définis. J'ai configuré trois workflows différents en une matinée.

Ce qui m'a surpris, c'est la gestion des promesses de paiement : quand un client t'annonce qu'il paie le 15, tu l'enregistres, et My DSO Manager te rappelle automatiquement si rien n'est arrivé.

Ça seul, ça m'a fait économiser des heures de suivi manuel par semaine. Le module de scoring permet aussi de prioriser les actions sur les créances les plus à risque plutôt que de courir après tout le monde en même temps.

L'outil est clairement pensé pour les équipes crédit et finance des ETI ou des PME structurées, pas pour une TPE qui a vingt clients.

La connexion avec les ERP (SAP, Sage, Cegid, Dynamics) fonctionne bien une fois l'intégration faite, et les exports pour le reporting direction sont propres.

Par contre, si tu attends un logiciel de comptabilité ou de facturation complet, passe ton chemin. My DSO Manager fait du recouvrement, et seulement ça. C'est une qualité et une limite à la fois.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Automatisation des scénarios de relance par segment client, avec déclenchement automatique selon les délais configurés | L'onboarding peut être long si l'ERP est mal documenté côté client : j'ai mis trois semaines avant d'avoir une synchronisation propre avec Sage X3 |

| Suivi des promesses de paiement avec alertes automatiques si l'échéance n'est pas respectée | L'interface manque de modernité et certains menus restent peu intuitifs, notamment pour configurer les workflows de relance avancés la première fois |

| Tableau de bord DSO et encours lisible immédiatement, sans avoir à paramétrer des dizaines de rapports | Le tarif devient vite élevé pour les PME qui n'ont pas un volume de créances suffisant pour rentabiliser l'outil : en dessous de 200 clients actifs, le ROI est discutable |

| Intégrations ERP nombreuses (SAP, Sage, Cegid, Dynamics) et synchronisation des données de facturation fiable |

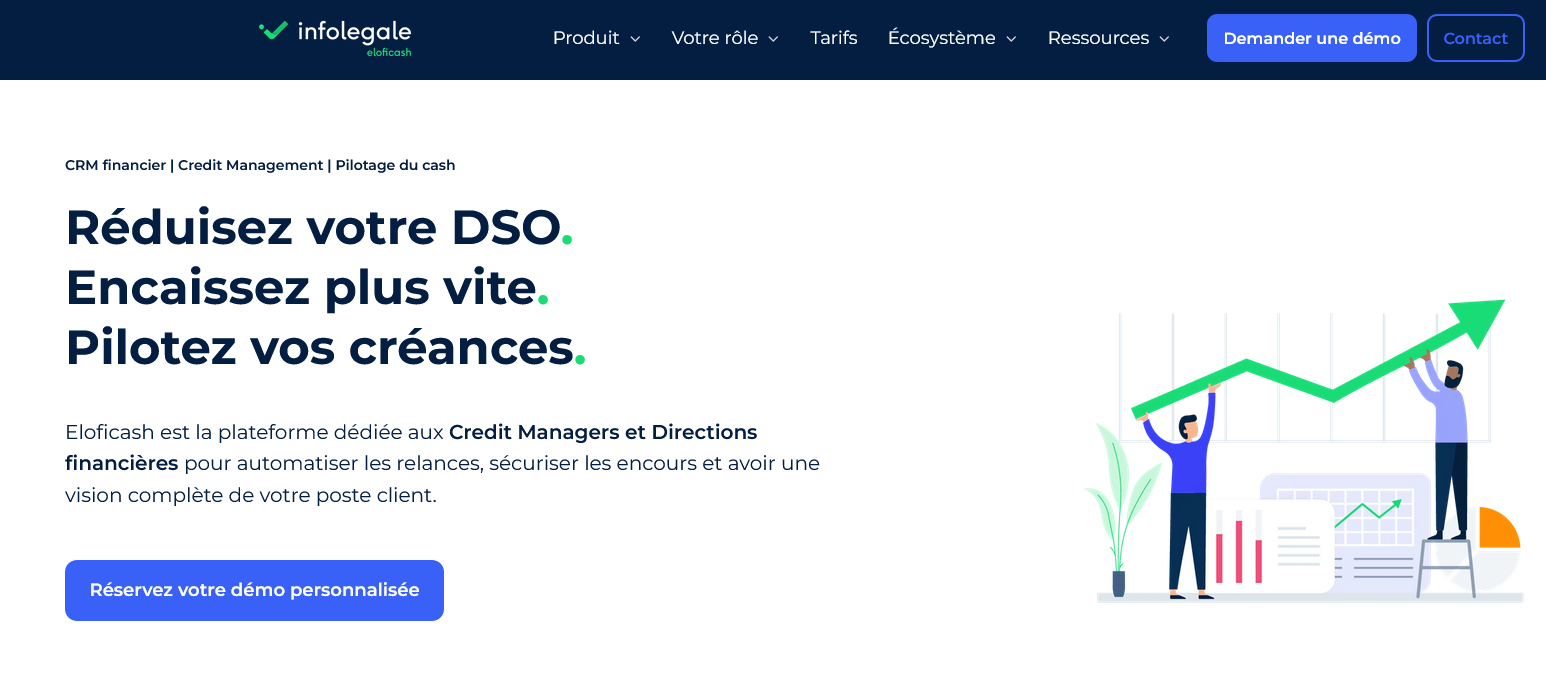

Eloficash

J'ai testé Eloficash dans un contexte de recouvrement B2B multi-sociétés, et franchement, la première impression est bonne.

C'est un logiciel de recouvrement de créances pensé pour les équipes credit management qui gèrent des portefeuilles importants, avec beaucoup de clients, des relances à automatiser et un suivi des encaissements à tenir à jour en permanence.

Pas un outil pour un indépendant qui facture 10 clients par mois.

Ce qui m'a retenu, c'est la gestion des workflows de relance. On configure des scénarios par segment de client, par ancienneté de créance, par montant.

Une facture à 30 jours de retard ne reçoit pas la même relance qu'une créance à 90 jours avec contentieux en cours.

Le système envoie les mails automatiquement, logge chaque action, et le gestionnaire peut intervenir manuellement à tout moment sans casser la séquence. J'ai formé deux personnes dessus en moins de deux semaines.

Le reporting est lisible, les tableaux de bord donnent une vue DSO, taux de recouvrement, créances échues par tranche. C'est ce qu'on attend.

Bon, par contre, l'interface graphique accuse un peu son âge sur certains écrans.

Le logiciel s'intègre avec des ERP courants via API ou fichiers d'import structurés. Les exports vers Excel sont propres.

La gestion des promesses de paiement, le suivi des litiges, les notes de dossier par débiteur... tout ça est là et fonctionne.

Ce n'est pas le plus sexy du marché, mais pour une PME ou une ETI qui veut professionnaliser son recouvrement sans déployer un projet SI de six mois, ça tient la route.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Automatisation des scénarios de relance par segment : on paramètre des règles précises (délai, montant, type de client) et les relances partent sans intervention manuelle | L'interface manque de modernité sur certains modules, quelques écrans font penser à un logiciel des années 2010 et ça ralentit légèrement la navigation quotidienne |

| Suivi complet du dossier débiteur : historique des contacts, promesses de paiement, litiges, notes internes, tout centralisé en un seul endroit | Le paramétrage initial des workflows demande du temps et une vraie compréhension métier, sans accompagnement au démarrage on peut vite configurer des scénarios bancals |

| Tableaux de bord DSO et taux de recouvrement exploitables directement sans export ou retraitement manuel | L'intégration ERP fonctionne mais reste parfois rigide sur les formats d'import, j'ai perdu du temps à nettoyer des fichiers avant synchronisation |

| Prise en main assez rapide pour un outil métier de cette complexité, la logique credit management est bien intégrée dans l'ergonomie |

Upflow

Upflow, je l'ai découvert en cherchant un outil de recouvrement qui ne ressemble pas à un tableau Excel habillé en SaaS.

C'est un logiciel pensé pour les équipes finance qui veulent automatiser les relances clients sans perdre le fil des échanges.

L'idée centrale : centraliser tout le cycle de recouvrement, des factures en attente jusqu'aux escalades, dans une seule interface propre.

Et franchement, sur ce point, ça tient la route.

Côté fonctionnalités, on trouve des workflows de relance configurables par segment client, un suivi des promesses de paiement, et une synchronisation avec les outils comptables comme QuickBooks, Xero ou NetSuite.

Le tableau de bord donne une vue claire sur les montants en retard, les priorités de relance et les taux de recouvrement par commercial ou par portefeuille.

J'ai particulièrement apprécié la gestion des commentaires internes sur chaque facture : ça évite les allers-retours interminables par mail entre la compta et les sales.

Il y a aussi un portail client où les débiteurs peuvent consulter leurs factures et payer directement en ligne, ce qui raccourcit pas mal les délais en pratique.

Upflow cible clairement les entreprises B2B en croissance, entre 10 et 500 salariés, qui ont un volume de factures suffisant pour que le suivi manuel devienne douloureux.

Une startup SaaS avec 300 clients actifs, un cabinet de conseil qui facture des dizaines de missions par mois, ou une PME industrielle avec des clients grands comptes aux délais de paiement élastiques : voilà les profils pour lesquels l'outil fait vraiment sens.

Pour une micro-entreprise avec 5 clients, c'est clairement surdimensionné.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Workflows de relance automatisés configurables par segment client, avec des scénarios multicanaux (email, SMS) adaptables selon l'ancienneté de la facture | L'onboarding demande du temps : paramétrer les workflows, connecter le logiciel comptable et former les équipes prend facilement deux à trois semaines avant d'être vraiment opérationnel |

| Portail de paiement client intégré : le débiteur reçoit un lien, consulte ses factures et paie directement, sans friction supplémentaire | Le reporting reste assez standard, difficile de construire des vues personnalisées poussées sans passer par une extraction manuelle des données |

| Synchronisation native avec QuickBooks, Xero, NetSuite et Pennylane, ce qui évite les doubles saisies et les décalages entre le logiciel de recouvrement et la comptabilité | Les tarifs ne sont pas affichés publiquement et le positionnement est clairement orienté vers des budgets PME/scale-up, ce qui peut surprendre les petites structures qui s'attendent à un abonnement accessible |

| Suivi des promesses de paiement avec historique des échanges par facture, utile quand plusieurs personnes gèrent le même portefeuille client |

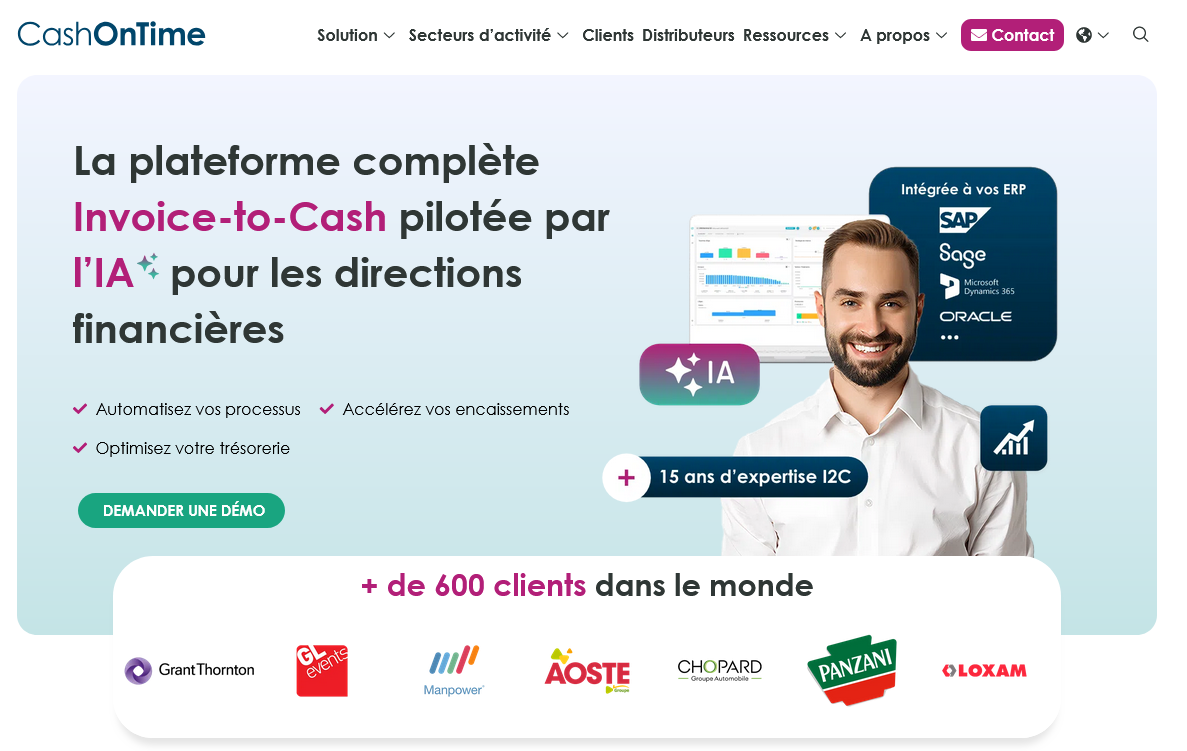

CashOnTime

J'ai testé CashOnTime dans un contexte de PME avec une quarantaine de clients actifs et des retards de paiement chroniques. Premier constat : la prise en main est rapide, bien plus que ce que j'anticipais.

L'outil se concentre sur ce qu'on lui demande vraiment, à savoir automatiser les relances clients et suivre l'encours en temps réel. Pas de fioritures.

On configure des scénarios de relance par palier (J+5, J+15, J+30...) et ça tourne tout seul.

Ce qui m'a vraiment fait gagner du temps, c'est la gestion des workflows de relance multi-canal : email, courrier, SMS selon le niveau de retard.

J'ai paramétré trois niveaux d'escalade en moins d'une heure. Le tableau de bord donne une vue claire des créances par ancienneté, avec filtres par client, par commercial ou par montant.

L'export vers la comptabilité fonctionne bien, et la synchronisation avec certains ERP évite les doubles saisies. Bon, par contre, l'interface n'est pas la plus moderne du marché.

Elle fait le travail, mais elle ne donne pas envie de s'y attarder.

CashOnTime s'adresse typiquement aux équipes finance de PME et ETI qui croulent sous les relances manuelles et veulent structurer un vrai processus de recouvrement amiable sans passer par un logiciel comptable complet.

Si tu gères moins de 15 clients, l'outil sera surdimensionné. Si tu es une grande structure avec des besoins de scoring de risque avancé ou de recouvrement judiciaire intégré, il montrera ses limites assez vite.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Scénarios de relance automatisés entièrement paramétrables par palier et par canal (email, SMS, courrier) | Interface datée qui manque d'ergonomie, certains écrans nécessitent trop de clics pour des actions courantes |

| Tableau de bord des encours par ancienneté de dette, filtrable par client ou par commercial en quelques clics | Pas de module de scoring de risque client intégré ni de gestion du recouvrement judiciaire, ce qui oblige à jongler avec d'autres outils dès que la situation se complique |

| Synchronisation avec les principaux ERP et exports comptables qui évitent les ressaisies manuelles | Le support client peut être lent à répondre en dehors des horaires de bureau, ce qui est frustrant quand on a un bug en cours de clôture mensuelle |

| Onboarding rapide : j'ai formé deux personnes de l'équipe en moins d'une semaine sans formation officielle |

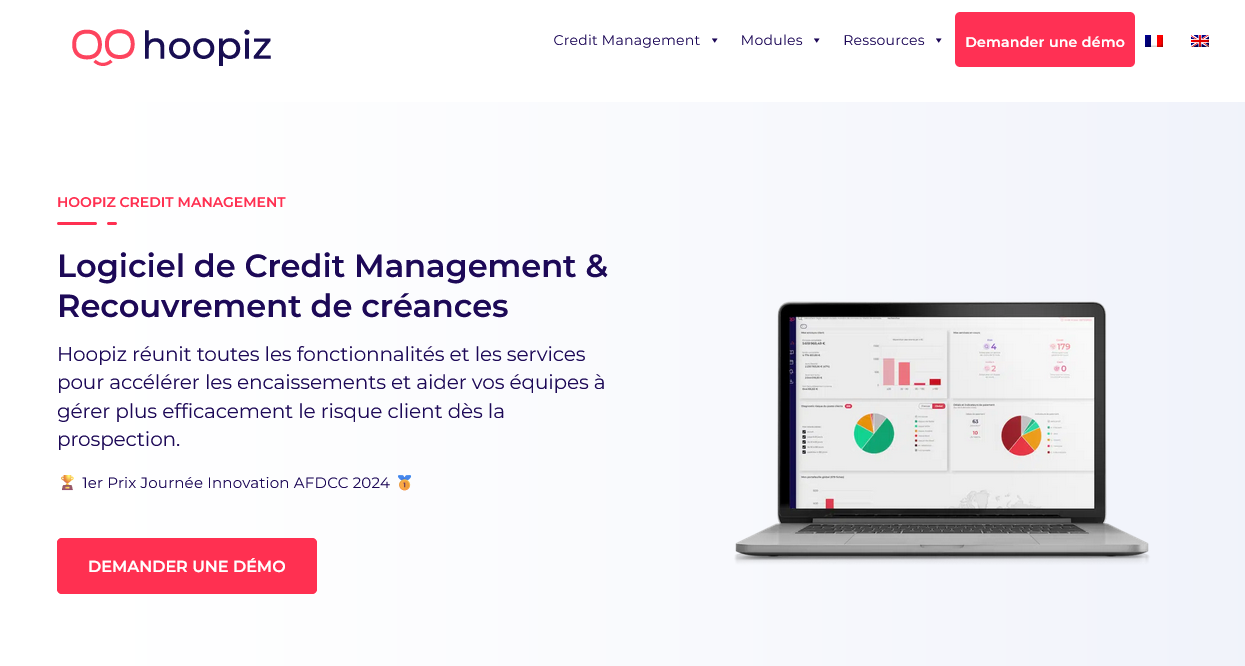

Hoopiz

Hoopiz, je l'ai croisé en cherchant un outil de recouvrement de créances qui ne soit pas calibré uniquement pour des grands comptes.

L'idée derrière ce logiciel, c'est de centraliser toutes les relances clients, de suivre l'état des impayés et d'automatiser les séquences de recouvrement sans avoir à jongler entre Excel, des mails manuels et un CRM qui ne parle pas à la compta.

La prise en main est assez rapide pour un non-technicien, ce que j'ai apprécié d'emblée.

Côté fonctionnalités concrètes : on peut créer des scénarios de relance automatiques (email, courrier, SMS), suivre les encours par client, affecter des dossiers à des gestionnaires différents et générer des rapports sur les délais de paiement moyens.

Il y a aussi un module de suivi des promesses de paiement, ce qui évite de relancer quelqu'un qui vient de t'appeler pour te dire qu'il règle vendredi.

Ça paraît basique, mais dans les faits, c'est ce genre de détail qui fait la différence au quotidien quand tu gères une centaine de factures en retard.

Le rapprochement avec les données comptables est possible via import de fichiers ou API selon la configuration choisie.

Le logiciel cible principalement les PME, les cabinets de recouvrement et les équipes credit management qui veulent structurer leur processus sans déployer une solution enterprise à six mois d'intégration.

Ce n'est pas un outil pour les micro-entreprises avec deux factures en souffrance par mois, ni pour les groupes qui ont besoin de workflows ultra-complexes multi-entités. Entre les deux, ça couvre vraiment pas mal de terrain.

J'ai vu un responsable administratif gérer plus de 300 dossiers actifs avec, sans perdre le fil.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Scénarios de relance automatisés configurables (email, SMS, courrier) sans compétence technique requise | L'intégration avec certains ERP ou logiciels comptables demande un paramétrage manuel qui peut prendre du temps, surtout si ton outil de compta n'est pas dans la liste des connecteurs natifs |

| Suivi des promesses de paiement intégré, ce qui évite les relances inutiles et les conflits clients | L'interface a quelques zones un peu denses visuellement, notamment dans la gestion des scénarios avancés. Pas un bloquant, mais j'ai mis quelques jours à m'y retrouver complètement |

| Tableaux de bord clairs sur les encours, les délais moyens de paiement et les taux de recouvrement par période | Le support client répond, mais pas toujours dans la journée. Pour une équipe qui démarre et qui bloque sur une config, ça peut être frustrant les premières semaines |

| Affectation des dossiers par gestionnaire avec historique complet des actions, utile dès qu'on travaille en équipe |

Qu'est-ce qu'un logiciel de recouvrement ?

Un logiciel de recouvrement, c'est un outil qui automatise tout ce qui tourne autour des créances clients non payées. Relances par mail, suivi des échéances, tableaux de bord des impayés, historique des échanges avec les débiteurs... tout ça centralisé dans une seule interface.

Je travaille en comptabilité depuis 9 ans. Avant d'utiliser ce type d'outil, je passais facilement deux à trois heures par semaine à éplucher mes exports Excel, à envoyer des relances à la main, à noter des rappels dans mon agenda pour ne pas oublier de relancer tel client. C'était chronophage, peu fiable, et surtout très dépendant de moi personnellement.

Un logiciel de recouvrement prend le relais sur cette mécanique. Il détecte automatiquement les factures impayées à J+30, J+45, J+60. Il envoie des relances selon un scénario que vous avez défini. Il vous alerte quand un client n'a pas répondu depuis X jours. Et il garde une trace de tout.

Ce n'est pas un simple CRM, ni un logiciel de facturation. C'est un outil dédié au credit management, avec des fonctionnalités pensées pour les équipes comptables et financières.

Ce que ça fait concrètement

Voici quelques exemples réels d'utilisation au quotidien :

- Un client dépasse son délai de paiement. L'outil envoie automatiquement un premier mail de relance, poli, personnalisé avec le montant et la référence de la facture.

- Cinq jours plus tard, toujours rien. Deuxième relance, ton un peu plus ferme. Vous n'avez rien eu à faire.

- Vous avez un appel avec un client. Vous notez dans l'outil qu'il vous a promis un virement pour le 15. L'outil crée une alerte automatique pour vérifier à cette date.

Ça paraît simple dit comme ça. Mais multiplié par 200 clients actifs, c'est des heures récupérées chaque semaine.

À qui s'adresse ce type d'outil ?

Honnêtement, pas à tout le monde. Si vous avez 10 clients et une trésorerie confortable, un tableur suffit probablement.

Mais si vous êtes dans une entreprise entre 50 et 500 salariés, avec un portefeuille client qui tourne, des délais de paiement à surveiller et une équipe comptable sous pression, là ça devient vraiment utile. Voire nécessaire.

Les profils qui en tirent le plus de valeur :

| Profil | Pourquoi c'est adapté | Ce qu'ils gagnent |

|---|---|---|

| Responsable comptable (ETI) | Volume élevé de factures à suivre | Automatisation des relances, reporting DSO |

| DAF de PME | Besoin de visibilité sur la trésorerie | Tableaux de bord en temps réel |

| Credit manager | Gestion des risques et litiges | Historique client, scoring, alertes |

| Expert-comptable (cabinet) | Suivi multi-clients | Vue consolidée, exports automatisés |

| Startup B2B en croissance | Processus à structurer rapidement | Workflows paramétrables, API |

Ce que je déconseille : se lancer sur ces outils si votre équipe n'est pas prête à changer ses habitudes. L'outil ne fait pas tout. Il faut qu'une personne soit référente, qu'elle paramètre les scénarios, qu'elle vérifie les alertes. Sans ça, l'outil tourne dans le vide.

Quels critères regarder pour choisir ?

C'est souvent là que les gens se perdent. On regarde les fonctionnalités, on compare les prix, et on finit par choisir le logiciel avec la meilleure démo. Mauvaise approche.

Ce que je regarde en priorité, après plusieurs expériences :

1. L'intégration avec votre ERP ou logiciel comptable

Si le logiciel de recouvrement ne se connecte pas à votre outil de facturation, vous allez passer votre temps à importer des fichiers CSV à la main. Ça casse toute la logique d'automatisation. Vérifiez les connecteurs natifs avec Sage, Cegid, SAP, Pennylane, ou autre selon votre stack.

2. La flexibilité des scénarios de relance

Vous devez pouvoir créer des workflows différents selon le type de client. Un grand compte ne se relance pas comme un artisan local. Est-ce que l'outil permet de segmenter ? D'ajuster le ton, les délais, les canaux (mail, courrier, SMS) ? C'est un point que je regarde de près.

3. La lisibilité du tableau de bord

Je veux voir mon DSO en un coup d'oeil. Mes créances par tranche d'ancienneté. Les clients à risque. Si je dois naviguer dans 4 menus pour trouver ces informations, c'est non. La prise en main doit être rapide, surtout si votre équipe n'est pas très technique.

4. Le support client

Là j'ai un vrai reproche à faire à certains éditeurs. Le support est parfois catastrophique. Réponse sous 48h, uniquement par mail, sans vraie solution. Quand vous avez un problème sur une relance urgente, vous n'avez pas envie d'attendre deux jours. Renseignez-vous sur les conditions réelles de support avant de signer.

5. Le prix et le modèle tarifaire

Abonnement mensuel, facturation par utilisateur, commission sur les sommes recouvrées... les modèles varient énormément. Attention aux frais cachés : certains outils facturent les exports, les connecteurs, ou les relances par courrier en supplément.

Combien ça coûte ?

Vaste question. Les tarifs vont de quelques dizaines d'euros par mois pour les solutions d'entrée de gamme jusqu'à plusieurs milliers pour les plateformes enterprise.

Pour une entreprise comme la mienne, entre 100 et 500 salariés, on se situe généralement dans une fourchette de 200 à 800 euros par mois selon le nombre d'utilisateurs, le volume de factures traitées et les fonctionnalités activées.

Quelques points à vérifier :

- Est-ce que le prix inclut l'onboarding et la formation ?

- Y a-t-il un engagement minimum (souvent 12 mois) ?

- Le tarif évolue-t-il si votre volume de factures augmente ?

- Les connecteurs ERP sont-ils inclus ou en option ?

Mon conseil : demandez toujours une période d'essai. La plupart des éditeurs sérieux proposent 14 à 30 jours. Profitez-en pour tester avec vos vraies données, pas des données de démo.

Ce que peu de gens vérifient avant d'acheter

La qualité du rapprochement bancaire

Certains outils intègrent un module de rapprochement automatique : dès qu'un virement arrive, la facture correspondante est soldée et la relance s'arrête. C'est un détail qui change tout. Sans ça, vous risquez de relancer un client qui a déjà payé. Je l'ai vécu. C'est gênant.

Les options d'escalade

Quand un client refuse vraiment de payer, l'outil doit vous aider à passer à l'étape suivante : mise en demeure formelle, transmission à un cabinet de recouvrement, injonction de payer. Tous les logiciels ne gèrent pas cette partie. Vérifiez ce qui est inclus et ce qui ne l'est pas.

La gestion des litiges

Un client conteste une facture. L'outil doit pouvoir mettre la relance en pause, notifier l'équipe concernée, et tracer le litige jusqu'à sa résolution. Sans cette fonctionnalité, vous allez relancer malgré vous des clients qui ont une vraie raison de bloquer le paiement.

Erreurs à éviter absolument

Je les ai vécues ou vues chez des collègues. Autant vous éviter ça.

Erreur 1 : choisir le logiciel le moins cher sans tester. Le prix bas peut cacher des limitations sérieuses : pas de connecteur natif, scénarios de relance peu flexibles, support quasi inexistant. J'ai perdu du temps là-dessus sur un précédent poste.

Erreur 2 : ne pas impliquer les équipes commerciales. Le recouvrement, ce n'est pas uniquement l'affaire de la compta. Vos commerciaux ont des infos sur les clients, sur des accords de délai exceptionnels, sur des litiges en cours. Si le logiciel n'est pas accessible à tout le monde (en lecture au moins), vous allez créer des tensions internes.

Erreur 3 : paramétrer un seul scénario de relance pour tous les clients. Un client grand compte avec un contrat annuel ne doit pas recevoir la même relance qu'un nouveau client en période d'essai. Ça paraît logique, mais beaucoup le font quand même par manque de temps au démarrage.

Erreur 4 : ne pas suivre les indicateurs. L'outil génère des données. Le DSO moyen, le taux de réponse aux relances, les montants en litige... Si vous ne regardez jamais ces chiffres, vous ratez l'intérêt principal. Le reporting n'est pas optionnel.

Erreur 5 : croire que l'outil va tout régler seul. L'automatisation aide, mais un client de mauvaise foi ou en difficulté financière réelle, ça demande une intervention humaine. L'outil vous fait gagner du temps sur les relances classiques. Pour le reste, c'est vous.

FAQ : logiciel de recouvrement

Un logiciel de recouvrement remplace-t-il un credit manager ?

Non. Il l'aide. Les tâches répétitives sont automatisées, ce qui libère du temps pour les situations complexes qui demandent un vrai jugement humain. Si vous n'avez pas de credit manager, l'outil peut structurer votre process, mais quelqu'un doit piloter.

Peut-on utiliser ces outils sans ERP ?

Oui, la plupart acceptent des imports de fichiers (CSV, Excel) ou se connectent directement à des logiciels de facturation courants. Mais sans synchronisation automatique, vous perdez une partie du bénéfice de l'automatisation.

Combien de temps faut-il pour être opérationnel ?

Ça varie. Sur les outils bien conçus, comptez une à deux semaines pour paramétrer les scénarios, connecter vos données et former les utilisateurs. Sur des solutions plus lourdes ou mal documentées, ça peut prendre un mois ou plus.

Est-ce adapté aux petites structures ?

Pour une TPE avec peu de clients, c'est souvent surdimensionné. Pour une PME avec plus de 50 clients actifs et des délais de paiement à surveiller, oui, ça vaut clairement le coup de regarder. Le gain de temps est réel dès que le volume monte.

Ces logiciels sont-ils conformes au RGPD ?

Les éditeurs sérieux le mentionnent explicitement et proposent des hébergements en Europe. Vérifiez quand même les conditions générales, notamment sur la conservation des données et les accès tiers.