Choisir un logiciel de gestion de trésorerie quand on gère une compta sur Excel depuis des années, c'est loin d'être simple. Entre les prévisions de cash qui prennent des heures, les rapprochements bancaires faits à la main et les tableaux de bord qu'on doit recompiler chaque semaine, le besoin d'automatiser devient urgent. J'ai testé et comparé Fygr, RocketChart, Agicap, Fizen, Sismo, Pennylane, Qonto et Kyriba pour vous donner un classement clair, avec des avis concrets sur chaque outil. Pas de langue de bois. Juste ce qu'il faut savoir pour faire le bon choix, rapidement.

- Pennylane : idéal pour les PME qui veulent tout centraliser facilement.

- Agicap : parfait si la trésorerie en temps réel est votre priorité absolue.

- Qonto : recommandé aux équipes qui cherchent une banque pro simple.

- Fygr : conçu pour piloter la trésorerie sans compétence technique particulière.

- RocketChart : adapté aux dirigeants qui veulent des prévisions financières claires.

Mon classement des meilleurs logiciels de gestion de trésorerie

Sismo

Sismo, c'est un outil de gestion de trésorerie pensé pour les PME et ETI qui veulent sortir d'Excel sans basculer dans un ERP massif.

L'idée centrale : centraliser les flux de trésorerie, construire des prévisions glissantes et garder la main sur la vision court terme de la liquidité.

J'ai trouvé l'interface assez directe, sans couches inutiles.

Ce qui m'a frappé dès le début, c'est la logique de synchronisation bancaire automatique. On connecte ses comptes, et les mouvements remontent sans saisie manuelle.

Le moteur de prévision permet de modéliser plusieurs scénarios en parallèle, avec des hypothèses personnalisables par ligne de flux. Utile quand on gère plusieurs entités ou plusieurs devises.

Le rapprochement entre prévu et réalisé est vraiment lisible, ce qui change la vie pour les reportings mensuels à destination des DAF ou des investisseurs.

Sismo cible surtout les équipes finance de 2 à 10 personnes, des structures qui ont déjà un besoin structuré de suivi de tréso mais pas les ressources d'un grand groupe.

C'est clairement pas fait pour une TPE qui cherche juste à voir son solde de compte. Et ce n'est pas non plus un outil de comptabilité : on reste sur la partie trésorerie pure, cash management, sans gestion des factures ou de la paie.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique qui évite toute saisie manuelle des flux | Onboarding limité : si votre plan de trésorerie existant est complexe, la configuration initiale prend du temps et le support n'est pas toujours réactif |

| Scénarios de prévisions glissantes paramétrables par ligne de flux et par entité | Peu adapté aux structures multi-entités avec des flux très imbriqués, la consolidation atteint vite ses limites |

| Rapprochement prévu/réalisé clair, directement exploitable pour un reporting DAF | Pas d'intégration native avec tous les ERP du marché, les connecteurs peuvent nécessiter un développement custom |

| Prise en main assez rapide pour un profil finance habitué aux tableurs |

Pennylane

Pennylane, je l'ai testé principalement sous l'angle comptable, mais sa partie gestion de trésorerie m'a franchement surpris.

On peut connecter les comptes bancaires en direct, visualiser les flux en temps réel et anticiper les décalages de trésorerie sans jongler entre dix fichiers Excel. Pour une petite structure, c'est un vrai gain.

L'interface est propre, la prise en main prend quelques heures au maximum.

Ce qui distingue Pennylane des outils purement compta, c'est l'intégration native entre facturation, rapprochement bancaire et prévisionnel de trésorerie.

Quand j'émets une facture client, elle remonte automatiquement dans le suivi des encaissements attendus. Pareil côté fournisseur : les paiements programmés s'intègrent dans la projection de solde. Pas besoin de ressaisir quoi que ce soit.

Ça m'a fait gagner du temps sur la réconciliation mensuelle, clairement.

La cible, c'est vraiment les TPE, freelances et PME qui veulent un seul outil pour gérer leur compta ET leur tréso, sans embaucher un DAF.

Si tu gères une holding avec des flux multi-entités complexes, tu vas vite te heurter aux limites.

Mais pour une boîte de 2 à 30 personnes qui veut voir où elle en est à la fin du mois sans passer deux heures à consolider des tableaux, c'est adapté.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Connexion bancaire directe avec mise à jour automatique des flux, le rapprochement se fait en quelques clics | Le prévisionnel reste basique : pas de scénarios multiples ni de modélisation par hypothèse, frustrant quand on veut simuler un investissement |

| Prévisionnel de trésorerie alimenté en temps réel par les factures émises et reçues, sans ressaisie manuelle | Le support répond parfois avec 48h de délai, et certaines erreurs de synchronisation bancaire mettent du temps à être résolues |

| Interface accessible : j'ai formé une comptable débutante dessus en deux jours, sans formation externe | Tarif qui grimpe vite dès qu'on ajoute des utilisateurs ou des fonctionnalités avancées, le modèle de pricing peut surprendre à la première facture annuelle |

| Tout-en-un facturation + compta + tréso : un seul abonnement remplace plusieurs outils séparés |

Agicap

J'ai testé Agicap après des mois à jongler entre Excel et mon expert-comptable pour suivre la trésorerie.

C'est un outil de gestion de trésorerie pensé pour les PME qui veulent sortir des tableaux manuels sans pour autant se payer une solution grand compte.

La connexion bancaire automatique via agrégateur change vraiment la donne : les flux entrants et sortants se synchronisent chaque matin, sans saisie manuelle.

Concrètement, Agicap construit des prévisions de trésorerie glissantes sur 3, 6 ou 12 mois.

J'ai pu modéliser un scénario de recrutement en cours d'année et voir immédiatement l'impact sur le solde prévisionnel. Le rapprochement entre prévu et réalisé se fait automatiquement, ce qui m'a épargné facilement 3 à 4 heures par semaine.

Il y a aussi un module de suivi des encaissements clients avec relances, utile quand on gère 40 ou 50 factures en attente en même temps.

Tableau comparatif des fonctionnalités clés

| Fonctionnalité | Disponible |

|---|---|

Je recommande Agicap aux PME entre 10 et 200 salariés qui ont un DAF à temps partiel ou une direction générale qui pilote la tréso elle-même.

C'est aussi très pertinent pour les groupes avec plusieurs filiales, grâce à la consolidation multi-entités.

Par contre, je le déconseille aux freelances ou très petites structures : le rapport fonctionnalités/prix n'a aucun sens à cette échelle.

Et les grands groupes avec des besoins de cash pooling complexes trouveront vite les limites du produit.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique quotidienne : zéro saisie manuelle pour les flux récurrents | Tarif élevé pour une PME qui démarre : les plans incluant la consolidation multi-entités montent vite au-delà de 500€/mois, ce qui fait réfléchir |

| Prévisions multi-scénarios glissantes avec comparaison prévu/réalisé en temps réel | L'onboarding demande un vrai investissement : paramétrer les catégories de flux et calibrer les prévisions prend plusieurs semaines avant d'être vraiment fiable |

| Consolidation de trésorerie multi-entités pour les PME avec plusieurs filiales | Le support par chat est réactif en semaine, mais j'ai trouvé la documentation en ligne trop légère pour les cas de configuration avancés |

| Connecteurs natifs avec les principaux logiciels comptables français (Sage, Cegid, Pennylane) |

Kyriba

Kyriba, c'est clairement un outil pensé pour les grandes entreprises qui gèrent des flux financiers complexes à l'international.

On parle d'une plateforme SaaS de gestion de trésorerie centralisée qui couvre la gestion des liquidités, la connectivité bancaire multidevise, la couverture des risques de change et le financement de la chaîne d'approvisionnement.

J'ai eu l'occasion de travailler avec des équipes finance qui l'utilisaient sur des périmètres multi-entités, et franchement, la puissance de l'outil est réelle.

Mais il faut être prêt à investir du temps pour en tirer vraiment parti.

Concrètement, Kyriba permet de récupérer automatiquement les relevés bancaires via SWIFT ou des connecteurs natifs avec plus de 800 banques dans le monde.

Le rapprochement bancaire automatique fonctionne bien une fois paramétré, et les prévisions de trésorerie peuvent être construites sur des horizons glissants avec des données remontées depuis l'ERP.

J'ai vu une équipe trésorerie de 6 personnes gérer plus de 40 entités juridiques dans 12 pays avec cet outil, sans se noyer.

La gestion des placements court terme et des lignes de crédit est aussi intégrée, ce qui évite de jongler entre plusieurs fichiers Excel en parallèle.

Le module de gestion des risques financiers (taux et change) est solide, avec des workflows de validation configurables.

C'est un logiciel pour qui ?

Les directions financières de groupes internationaux, les ETI en forte croissance avec des flux multibancaires, les équipes trésorerie qui ont besoin d'un reporting consolidé en temps réel.

Si tu diriges une PME avec deux comptes bancaires et une dizaine de fournisseurs, passe ton chemin. Kyriba n'a aucun sens à cette échelle, et le coût annuel va te faire fuir dès le premier échange commercial.

Mais pour une structure avec des enjeux réels de visibilité sur les liquidités mondiales, c'est un outil qui tient la route.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Connectivité bancaire massive avec plus de 800 banques via SWIFT et API, ce qui réduit vraiment les saisies manuelles et les erreurs de réconciliation | L'onboarding est long et souvent coûteux : compter plusieurs mois de déploiement avec un intégrateur, ce n'est pas un outil qu'on installe soi-même un lundi matin |

| Gestion multi-entités et multidevise native : les groupes avec des filiales dans plusieurs pays peuvent consolider leur position de trésorerie en temps réel sans bidouillage | L'interface reste perfectible, certains écrans de paramétrage sont vraiment peu intuitifs et j'ai vu des utilisateurs chevronnés perdre du temps sur des configurations qui devraient être simples |

| Modules de couverture du risque de change intégrés avec des workflows de validation, utile pour les équipes qui gèrent des expositions FX importantes | Le tarif est opaque et élevé, avec une logique de licences et de modules additionnels qui peut faire grimper la facture bien au-delà du budget initial prévu |

| Interopérabilité ERP bien travaillée : les connecteurs SAP, Oracle et Microsoft Dynamics existent nativement, la remontée des prévisions depuis l'ERP est automatisable |

Sage 100 Trésorerie

Sage 100 Trésorerie, c'est un outil pensé pour les PME qui ont besoin d'une vraie visibilité sur leurs flux de trésorerie sans passer par des tableaux Excel bricolés.

J'ai pu le tester dans un contexte de PME industrielle avec une quarantaine de comptes bancaires à consolider chaque mois.

Le gain de temps sur le rapprochement bancaire automatique est réel dès les premières semaines.

Concrètement, le logiciel centralise les flux entrants et sortants, génère des prévisions glissantes sur plusieurs semaines, et s'intègre directement avec Sage 100 Comptabilité.

Le module de gestion des positions bancaires est particulièrement bien foutu : on voit en un coup d'oeil les soldes par banque, les dates de valeur, les découverts à venir.

Les imports de relevés bancaires au format CFONB ou SWIFT passent sans friction.

Bon, par contre, si tu travailles avec des banques étrangères, prépare-toi à quelques contorsions manuelles.

Ce logiciel cible clairement les entreprises qui sont déjà dans l'écosystème Sage.

Si tu utilises déjà Sage 100 Compta ou Sage 100 Gestion Commerciale, la synchronisation des données est fluide et évite les doubles saisies. Pour quelqu'un qui part de zéro ou qui vient d'un autre éditeur, l'onboarding est franchement long.

Je déconseille aux petites structures de moins de 10 salariés, le rapport fonctionnalités/coût n'est pas justifié.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Rapprochement bancaire automatisé avec import CFONB/SWIFT, évite les saisies manuelles chronophages | Onboarding long et complexe : sans un intégrateur Sage certifié, le paramétrage initial peut prendre plusieurs semaines |

| Prévisions de trésorerie glissantes sur 30, 60 et 90 jours avec scénarios multiples | Interface vieillissante, l'ergonomie n'a pas suivi les standards actuels et certains menus demandent une vraie courbe d'apprentissage |

| Intégration native et fluide avec Sage 100 Comptabilité, pas de double saisie ni de resynchronisation à la main | Tarification opaque et souvent élevée pour les PME, le coût des licences plus les frais de maintenance annuels peuvent surprendre |

| Gestion multi-banques et multi-devises avec consolidation des positions en temps quasi-réel |

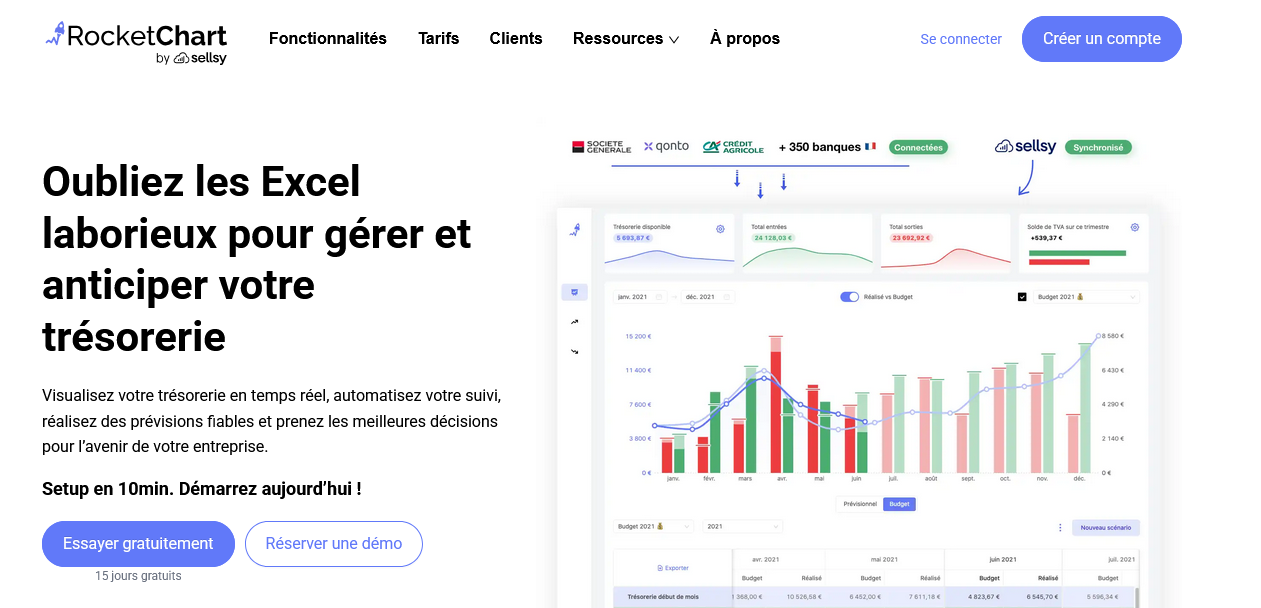

RocketChart

RocketChart, je l'ai découvert en cherchant un outil de gestion de trésorerie qui ne ressemble pas à un tableau Excel déguisé.

L'idée de base est simple : connecter ses comptes bancaires, construire des prévisions de cash flow et suivre les écarts entre prévu et réel, le tout sans passer des heures à bricoler des formules.

La prise en main est assez rapide, j'ai eu un premier tableau de bord opérationnel en moins d'une journée.

Ce qui m'a vraiment convaincu, c'est la gestion des scénarios.

On peut simuler plusieurs hypothèses de trésorerie en parallèle, genre un scénario optimiste avec une levée de fonds en juin, et un scénario pessimiste si un client paie en retard. C'est du concret.

L'outil synchronise les données bancaires automatiquement via des connexions Open Banking, et les catégorisations des flux s'affinent avec le temps.

J'ai aussi apprécié les relances automatiques et la vue multicomptes qui évite de jongler entre plusieurs onglets.

Pour les équipes finance de startups ou de PME en croissance, c'est clairement pensé pour ça.

Petit bémol que j'ai noté assez vite : RocketChart est vraiment taillé pour le pilotage prévisionnel.

Si tu cherches un outil de rapprochement bancaire poussé ou de gestion comptable complète, tu vas te heurter aux limites. C'est un outil de trésorerie, pas un ERP.

Ce positionnement est assumé, mais il faut le savoir avant de s'engager.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Scénarios de trésorerie multiples et comparables en temps réel, très utile pour anticiper un besoin de financement | Pas adapté aux besoins comptables avancés : aucun rapprochement bancaire automatisé, pas de gestion des écritures |

| Synchronisation bancaire automatique via Open Banking, plus besoin d'imports CSV manuels | Le tarif peut faire hésiter pour une très petite structure qui n'a pas encore de vrai besoin de prévision multi-scénarios |

| Interface lisible et tableaux de bord clairs, même pour quelqu'un qui n'est pas contrôleur de gestion | Le support est correct mais pas immédiat, j'ai attendu plus d'une journée pour une réponse sur un bug de connexion bancaire |

| Suivi des écarts prévisionnel vs réel avec historique, ce qui aide vraiment à affiner les projections mois après mois |

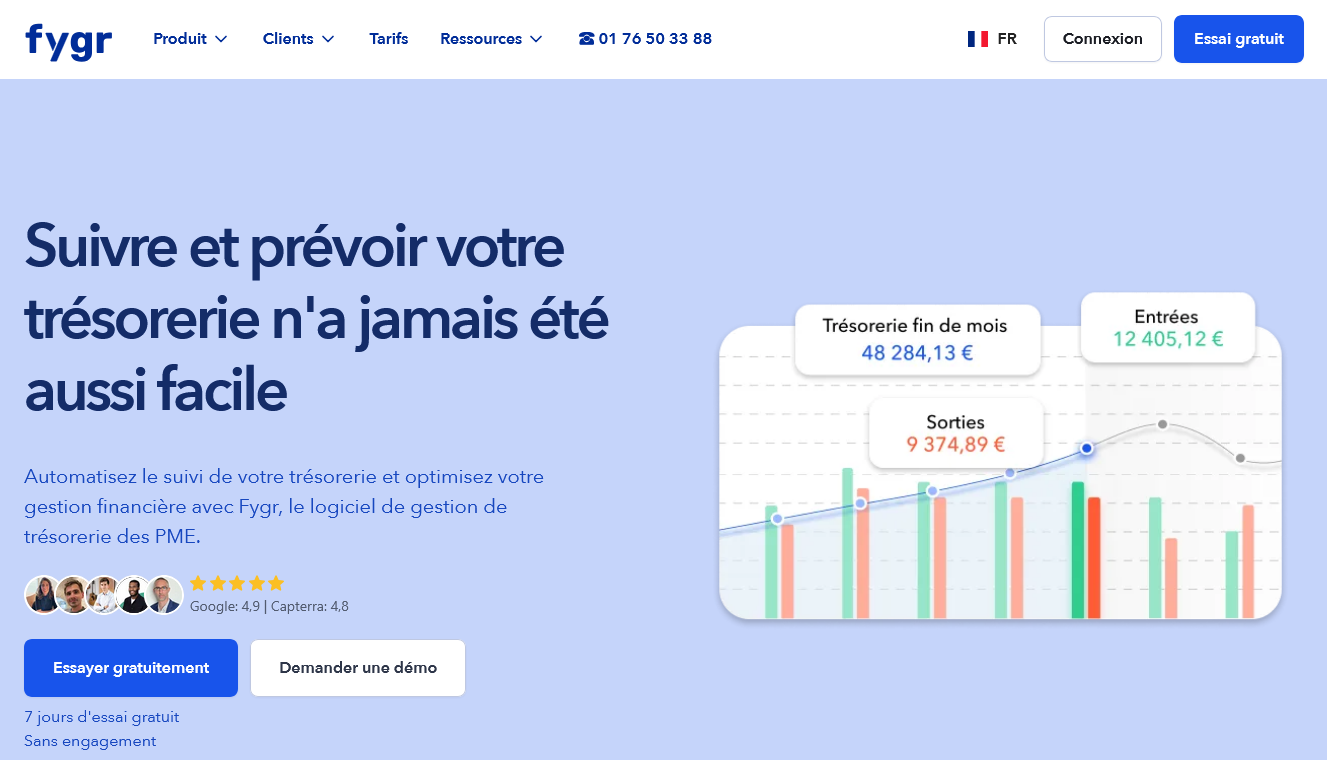

Fygr

Fygr, c'est un outil de gestion de trésorerie pensé pour les TPE et PME qui en ont marre de bricoler sur Excel.

L'idée centrale : connecter les comptes bancaires en direct, visualiser les flux en temps réel et projeter la trésorerie sur plusieurs semaines ou mois sans passer des heures à saisir des données manuellement.

J'ai trouvé la prise en main assez rapide, surtout comparé à des solutions plus lourdes qui demandent une intégration longue avant d'être opérationnelles.

Ce qui m'a le plus surpris, c'est la gestion des scénarios prévisionnels.

On peut simuler l'impact d'un retard de paiement client, d'une grosse dépense imprévue ou d'un pic d'activité saisonnier sur les 3 prochains mois.

La synchronisation bancaire est automatique, les catégories de flux sont personnalisables, et les relances sur encaissements attendus sont intégrées directement dans l'interface.

Pas besoin de jongler entre l'outil et sa messagerie pour savoir si une facture a été réglée.

Le tableau de bord donne une vision cash à J+30 et J+90 sans avoir à construire quoi que ce soit soi-même.

Le profil type, c'est une structure entre 5 et 80 salariés, souvent avec un DAF à temps partiel ou un dirigeant qui pilote lui-même sa finance.

Fygr cible clairement ceux qui ont besoin de visibilité sans vouloir déployer un ERP.

Par contre, pour une entreprise avec une comptabilité analytique complexe, plusieurs entités juridiques à consolider ou des besoins de reporting multi-devises avancés, l'outil va montrer ses limites assez vite.

Tableau comparatif des fonctionnalités principales :

| Fonctionnalité | Disponible dans Fygr |

|---|---|

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| La synchronisation bancaire est quasi-instantanée, les flux remontent en quelques minutes sans aucune saisie manuelle, ce qui change vraiment le quotidien quand on suit sa tréso de près | La gestion multi-entités reste très basique : si on a deux sociétés à consolider, on se retrouve vite à faire des exports manuels pour avoir une vision globale, c'est franchement frustrant |

| La construction de scénarios prévisionnels est intuitive : en 10 minutes on peut simuler un retard de 30 jours sur ses principaux clients et voir l'impact sur le solde prévisionnel | Le support client répond, mais pas toujours vite. En période de clôture quand on a besoin d'une réponse rapide sur un bug d'import, l'attente peut agacer |

| L'interface est lisible, pas surchargée, et on peut former quelqu'un dessus en une journée sans support externe | Les possibilités de personnalisation des rapports sont limitées : on prend ce que l'outil propose, et si on veut un format de reporting spécifique pour ses investisseurs ou son banquier, il faut retravailler manuellement l'export |

| Les exports CSV et le rapprochement avec les données comptables sont propres, ce qui évite les doubles saisies avec le cabinet comptable |

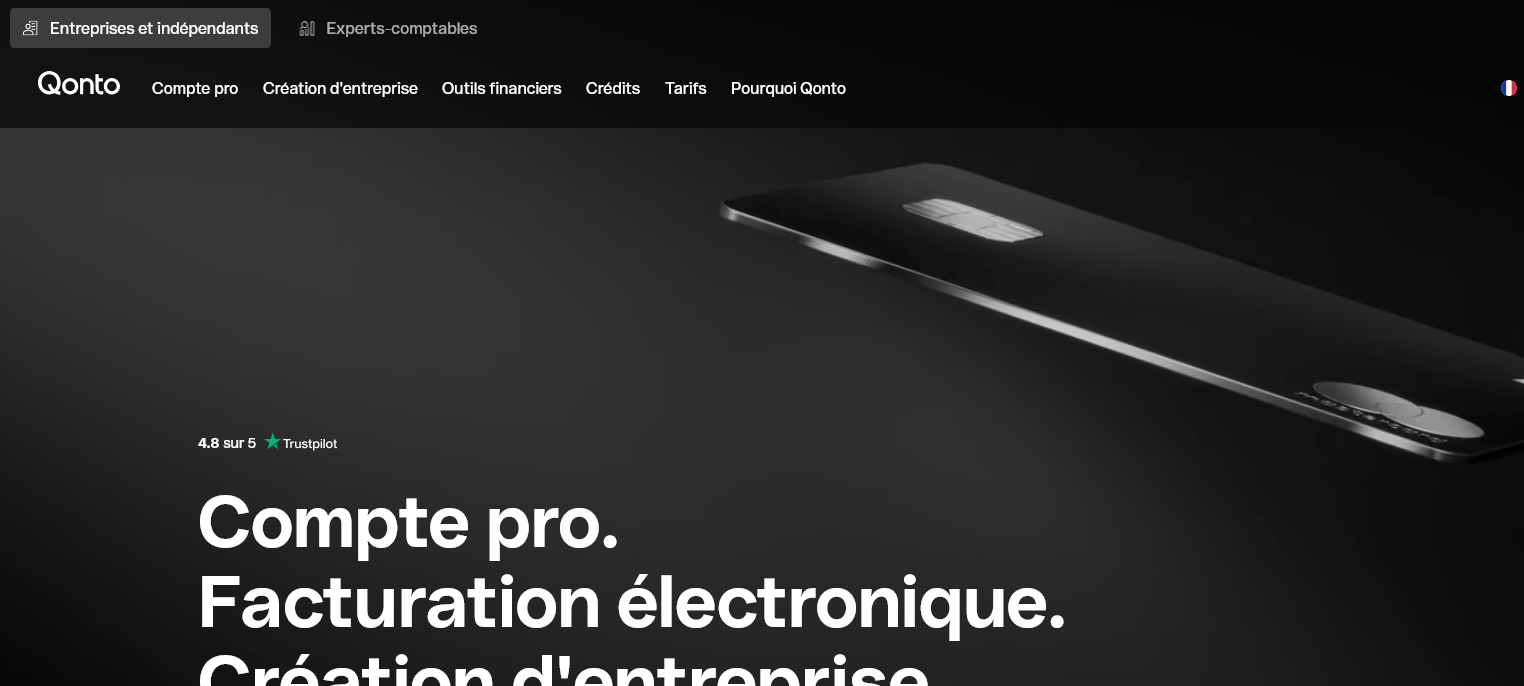

Qonto

Qonto, c'est d'abord un compte pro néo-bancaire, et c'est là que ça devient intéressant pour la trésorerie.

Parce qu'en centralisant le compte courant, les cartes, les virements et la gestion des dépenses au même endroit, on arrête de jongler entre son outil de gestion de trésorerie et son espace bancaire.

Tout est dans le même tableau de bord. Pour une TPE ou une petite PME, c'est un vrai confort au quotidien.

Côté fonctionnalités concrètes : tu suis les soldes en temps réel, tu catégorises automatiquement les transactions, tu peux créer des budgets par équipe ou par projet, et les exports comptables partent directement vers des outils comme Pennylane ou QuickBooks.

J'ai personnellement testé la synchronisation avec un outil de facturation et la réconciliation des paiements se fait quasiment sans intervention manuelle.

Les relances automatiques de factures impayées, c'est aussi là-dedans. Pas besoin de croiser dix fichiers Excel.

Par contre, Qonto n'est pas un logiciel de cash flow prévisionnel avancé.

Si tu as besoin de modéliser des scénarios à 12 mois, de consolider plusieurs entités ou de faire du reporting multi-devises complexe, tu vas vite sentir les limites.

C'est fait pour des structures agiles, pas pour des DAF qui gèrent des flux financiers sophistiqués. Pour qui c'est adapté : freelances, TPE, startups jusqu'à 50 personnes environ.

Pour qui ce n'est pas adapté : ETI, groupes multi-sociétés, structures avec des besoins de trésorerie prévisionnelle très poussés.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Compte bancaire et suivi de trésorerie dans la même interface, sans export manuel fastidieux | Pas de vrai module de prévision de trésorerie à moyen/long terme : impossible de modéliser des scénarios de cash flow sur 6 ou 12 mois |

| Catégorisation automatique des dépenses et création de budgets par équipe ou par projet | Gestion multi-entités très limitée : dès qu'on a deux sociétés à consolider, ça devient laborieux et on finit par gérer ça hors de l'outil |

| Synchronisation native avec des logiciels comptables (Pennylane, QuickBooks, FEC) pour des exports prêts à l'emploi | Le support client peut être lent en cas de blocage sérieux (carte gelée, virement bloqué), ce qui est franchement stressant quand ça touche à la liquidité |

| Relances automatiques sur factures impayées et accès multi-utilisateurs avec droits personnalisables |

Fizen

Fizen, je l'ai découvert en cherchant un outil de gestion de trésorerie qui ne me demande pas un bac+5 en comptabilité pour comprendre où va mon argent.

C'est un logiciel pensé pour les indépendants et les très petites structures, avec une interface qui mise tout sur la lisibilité. Le tableau de bord affiche les entrées, les sorties, le solde prévisionnel, et ça tient sur un seul écran.

Pas de menus imbriqués à n'en plus finir.

Ce qui m'a vraiment surpris, c'est la synchronisation bancaire automatique. On connecte son compte, les transactions remontent, et Fizen les catégorise.

Pas toujours parfaitement, j'ai dû recorriger quelques libellés au début, mais au bout de deux semaines l'outil apprend. La gestion des devis et factures est intégrée directement, ce qui évite de jongler entre trois applis différentes.

On suit l'état des paiements en temps réel, on voit ce qui est en attente, ce qui est encaissé. Pour quelqu'un qui facture 5 à 15 clients par mois, c'est franchement suffisant.

Le module de prévision de trésorerie est basique, mais il fait le job : on visualise les semaines à venir selon les factures émises et les dépenses récurrentes enregistrées.

Fizen ne s'adresse pas aux PME avec des flux complexes, des multi-devises ou des besoins de rapprochement bancaire avancé.

Un DAF ne sera pas à l'aise ici. Mais un freelance, un consultant, un micro-entrepreneur qui veut garder l'oeil sur sa trésorerie sans passer par Excel ou sans payer un ERP surdimensionné, ça lui correspond vraiment bien.

Le pricing est parmi les plus accessibles du marché, à partir de 9,90€/mois, et l'onboarding prend moins d'une heure.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec catégorisation progressive, ça fait gagner un temps réel sur le rapprochement manuel | La prévision de trésorerie reste très simpliste : pas de scénarios multiples, pas d'import de budget prévisionnel, difficile de faire des projections sur 6 mois avec précision |

| Facturation et suivi de trésorerie dans un seul outil, sans abonnement séparé pour chaque brique | La catégorisation automatique des transactions demande une phase d'apprentissage et plusieurs corrections manuelles au départ, ce qui peut agacer les premiers jours |

| Interface très lisible, prise en main rapide même sans formation comptable | Aucune gestion multi-devises, pas d'API ouverte documentée pour connecter des outils tiers, ce qui bloque rapidement dès qu'on veut automatiser des workflows un peu plus avancés |

| Tarif accessible dès 9,90€/mois, sans engagement et sans frais cachés sur les fonctions de base |

Qu'est-ce qu'un logiciel de gestion de trésorerie ?

Pour faire simple : c'est un outil qui vous donne une vision claire de l'argent qui entre et sort de votre entreprise, en temps réel ou en prévisionnel. Pas juste un tableau Excel amélioré. Un vrai système qui agrège vos flux bancaires, anticipe vos besoins de liquidités, et vous alerte avant que ça devienne problématique.

Quand j'ai pris en charge la comptabilité d'une structure de 200 personnes, je gérais encore les prévisions de trésorerie à la main sur des fichiers partagés. C'était ingérable. Une semaine de retard dans les mises à jour, et les chiffres ne voulaient plus rien dire. Un logiciel dédié change vraiment la donne sur ce point.

Concrètement, ces outils font plusieurs choses en simultané : synchronisation automatique avec vos comptes bancaires, construction de scénarios prévisionnels (optimiste, pessimiste, réaliste), suivi des échéances clients et fournisseurs, et parfois des fonctionnalités plus avancées comme la gestion multi-entités ou les alertes de seuil.

Ce n'est pas un logiciel comptable. Ce n'est pas non plus un ERP. C'est un outil centré sur un seul sujet : savoir si vous aurez de l'argent disponible dans 30, 60 ou 90 jours.

À qui s'adresse ce type d'outil ?

La réponse courte : à toute entreprise qui ne veut pas découvrir une rupture de trésorerie trop tard.

Mais soyons plus précis. Les TPE avec des flux simples et prévisibles peuvent encore s'en sortir avec un fichier bien construit. Dès que vous dépassez une certaine complexité, ce n'est plus tenable :

- Vous avez plusieurs comptes bancaires (et plusieurs établissements)

- Votre cycle d'encaissement dépasse 30 jours

- Vous gérez des filiales ou des entités distinctes

- Vos équipes dirigeantes vous demandent des reportings fréquents

- Vous avez des lignes de crédit à piloter

Dans ces cas-là, un logiciel de gestion de trésorerie n'est plus un luxe. J'ai vu des PME en bonne santé financière se retrouver dans des situations tendues simplement parce que personne n'avait anticipé un décalage de paiement client sur deux gros contrats en même temps. Ce genre de situation, un bon outil vous la montre trois semaines à l'avance.

Les DAF de groupes ont d'autres besoins : consolidation, gestion des flux inter-sociétés, optimisation des placements court terme. Les solutions dans ce segment (type Kyriba) sont beaucoup plus robustes, mais aussi nettement plus complexes à déployer.

Quels sont les critères de choix qui comptent vraiment ?

J'ai testé plusieurs outils ces dernières années. Voici ce que j'aurais voulu savoir avant de me lancer.

La synchronisation bancaire

C'est le nerf de la guerre. Si l'outil ne se connecte pas à vos banques ou si les flux arrivent avec deux jours de décalage, vous perdez la moitié de la valeur du produit. Vérifiez la liste des banques compatibles avant même de regarder les fonctionnalités. Certains outils passent par des agrégateurs tiers, d'autres ont leurs propres connexions. La fiabilité n'est pas la même.

La qualité des prévisions

Un bon logiciel vous propose de construire plusieurs scénarios. Vous entrez vos hypothèses (délai de paiement moyen, saisonnalité, gros décaissements prévus) et l'outil projette votre solde futur. Ce qui fait la différence, c'est la flexibilité de ces modèles et la clarté des graphiques produits. Parce que vous n'êtes pas toujours le seul à lire ces données.

L'intégration avec votre écosystème

Votre logiciel de facturation, votre outil comptable, peut-être votre ERP. Si l'outil de trésorerie ne parle pas à vos autres solutions, vous allez re-saisir des données à la main. Ce qui annule une grande partie du gain de temps attendu. Regardez les connecteurs disponibles, les APIs ouvertes, et surtout demandez si votre stack actuel est compatible.

L'ergonomie pour les équipes non techniques

J'ai formé deux collaborateurs sur des outils différents. L'un d'eux était opérationnel en deux jours. L'autre a nécessité plus de deux semaines et plusieurs allers-retours avec le support. L'interface, la logique de navigation, la qualité de la documentation : tout ça compte énormément quand votre équipe n'a pas un profil DSI.

Comparatif rapide des profils utilisateurs

| Profil | Besoin principal | Complexité acceptable | Budget indicatif |

|---|---|---|---|

| TPE / indépendant | Suivi simple des flux | Faible | 0 à 50€/mois |

| PME (10-200 salariés) | Prévisions + alertes | Moyenne | 50 à 400€/mois |

| ETI / groupe | Consolidation multi-entités | Élevée | 400€/mois et + |

| DAF avec filiales | Flux inter-sociétés, reporting | Élevée | Sur devis |

Combien ça coûte ?

Ça varie énormément selon le segment. Les outils orientés PME tournent souvent autour de 100 à 300€ par mois. Certains proposent des formules à l'usage ou des abonnements annuels avec remise.

Les solutions enterprise comme Kyriba sont sur devis. Comptez plusieurs milliers d'euros par mois selon le périmètre. Ce n'est pas le même monde.

Bon, par contre, attention aux coûts cachés. Certains éditeurs facturent les connecteurs bancaires en supplément, ou limitent le nombre d'utilisateurs sur les formules de base. J'ai eu une mauvaise surprise sur ce point avec un outil que je testais : la synchronisation avec ma deuxième banque était en option payante. Ce n'était pas dans le pitch commercial.

Demandez toujours une démonstration sur votre propre cas d'usage, pas sur un scénario idéalisé.

Les erreurs que j'ai vues (et faites) sur ces déploiements

Choisir l'outil le plus complet plutôt que le plus adapté

Plus de fonctionnalités ne veut pas dire meilleur choix. J'ai vu une PME de 80 personnes déployer une solution pensée pour des groupes. Résultat : six mois d'implémentation, une équipe perdue, et finalement un retour à Excel pour les prévisions quotidiennes. L'outil n'était pas utilisé à 20% de ses capacités.

Négliger la phase de paramétrage initial

Un logiciel de trésorerie mal paramétré dès le départ produit des prévisions fausses. Et des prévisions fausses, c'est pire que pas de prévisions du tout. Prenez le temps de catégoriser correctement vos flux, de définir vos règles de rapprochement, de configurer vos alertes. Cette phase prend du temps, souvent plus que prévu.

Confondre gestion de trésorerie et comptabilité

Ce sont deux disciplines différentes. La trésorerie regarde les flux de caisse réels. La comptabilité travaille sur les droits constatés. Un logiciel de trésorerie n'est pas un substitut à votre outil comptable, et vice versa. Les utiliser ensemble, c'est là que ça devient vraiment efficace.

Sous-estimer le temps d'adoption

Même un outil simple demande une période d'adaptation. Si vous passez d'Excel à un vrai logiciel, prévoyez au moins trois semaines avant que les données soient fiables et que votre équipe soit à l'aise. Ne lancez pas ça en pleine clôture trimestrielle.

Ce qu'on ne vous dit pas souvent

Un logiciel de trésorerie ne règle pas les problèmes de fond. Si votre délai de paiement client est structurellement trop long, l'outil vous le montrera très clairement... mais il ne le résoudra pas. Ce que ces outils font vraiment bien, c'est vous donner de la visibilité pour prendre de meilleures décisions plus tôt. Le reste, c'est votre travail.

J'ai un vrai biais favorable pour les outils qui produisent des exports propres (PDF, Excel, formats standards) parce que les décisions de financement se prennent souvent avec des partenaires externes. Une banque qui demande vos prévisionnels de trésorerie, ça arrive. Et arriver avec un graphique clair plutôt qu'un fichier Excel bricolé, ça change la conversation.