Choisir une banque pro en ligne quand on gère une équipe comptable, c'est loin d'être anodin. Entre les frais mensuels qui s'accumulent, les intégrations comptables qui ne fonctionnent qu'à moitié et les interfaces pensées pour des indépendants alors qu'on a 200 salariés à gérer, on peut vite perdre du temps et de l'argent. J'ai testé et comparé Indy, Shine, Finom, Revolut Business, BoursoBank Pro, Qonto, Propulse by CA et Hello Business pour vous proposer un classement honnête. Pas de langue de bois. Vous trouverez ici des avis concrets, des tarifs réels et un verdict clair pour faire le bon choix.

- Qonto : idéal pour les PME qui veulent tout centraliser.

- Indy : parfait pour les indépendants qui gèrent seuls leur compta.

- Shine : recommandé aux freelances qui démarrent sans formation comptable.

- Finom : adapté aux petites structures qui cherchent un outil abordable.

- Revolut Business : pensé pour les équipes qui travaillent à l'international régulièrement.

Mon classement des meilleurs banques pro en ligne

Revolut Business

Revolut Business, c'est l'option que je recommande souvent aux freelances et aux petites structures qui travaillent à l'international.

L'ouverture de compte prend moins de 10 minutes, il n'y a pas d'agence physique, et on accède directement à des comptes multi-devises en EUR, USD, GBP et une vingtaine d'autres monnaies.

Pour quelqu'un qui facture des clients à l'étranger ou qui paie des prestataires hors zone euro, c'est un gain de temps réel.

J'ai personnellement évité des frais de change significatifs rien qu'en encaissant directement en dollars.

Côté fonctionnalités, l'app est bien foutue.

On peut créer des cartes virtuelles à la volée pour les abonnements SaaS, gérer les dépenses par équipe, automatiser des virements récurrents, et exporter les transactions en CSV ou en PDF pour la compta.

Il y a aussi une intégration native avec Xero et Slack, ce qui évite les doubles saisies.

Le plan Grow propose du cashback sur certaines dépenses et des transferts internationaux sans frais jusqu'à un certain plafond mensuel.

Bon, par contre, le support client reste majoritairement chatbot, et quand tu as un vrai problème de compte bloqué, ça peut vite devenir une galère.

Revolut Business convient bien aux solopreneurs, aux agences digitales, aux e-commerçants et aux startups qui n'ont pas besoin d'un conseiller bancaire dédié.

Par contre, je déconseille cette solution à une PME industrielle qui a besoin de financement, de découvert autorisé ou de gestion de chèques. Ce n'est pas une banque traditionnelle, et ça se ressent dès qu'on sort du périmètre digital.

Le manque de numéro IBAN français sur certains plans peut aussi poser des problèmes avec certains fournisseurs ou organismes publics.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Comptes en devises étrangères intégrés nativement, sans frais de conversion jusqu'au plafond mensuel selon le plan | Support client quasi exclusivement automatisé : en cas de compte bloqué ou de litige, le délai de réponse humaine peut dépasser 48h |

| Création instantanée de cartes virtuelles pour cloisonner les dépenses par projet ou par outil SaaS | Pas de découvert autorisé, pas de crédit professionnel, pas de gestion de chèques : inutilisable comme banque principale pour une structure avec des besoins de financement |

| Exports comptables en CSV/PDF et synchronisation directe avec Xero pour éviter la double saisie | L'IBAN fourni sur les plans d'entrée de gamme est parfois un IBAN lituanien, ce qui crée des refus chez certains fournisseurs français ou administrations |

| Onboarding 100% en ligne en moins de 15 minutes, sans rendez-vous ni paperasse |

Blank

Blank, c'est une banque pro en ligne pensée pour les indépendants et les très petites structures. Pas de chéquier, pas d'agence, pas de conseiller bancaire qui rappelle jamais.

Juste un compte professionnel avec une carte Mastercard, une appli mobile soignée, et des fonctionnalités qui couvrent les besoins du quotidien d'un freelance ou d'un micro-entrepreneur.

J'ai testé pas mal de néobanques pro, et Blank a quelque chose que les autres n'ont pas forcément : une vraie prise en main en moins de dix minutes, sans dossier à fournir en douze exemplaires.

Ce qui m'a retenu dans Blank, c'est la gestion des dépenses par catégories, directement intégrée dans l'appli.

On peut taguer chaque transaction, créer des sous-comptes virtuels pour séparer sa TVA de son fonds de roulement, et générer des rapports de dépenses exportables en PDF ou CSV.

Bon, par contre, l'intégration avec les outils de comptabilité type Pennylane ou Indy reste basique. Pas d'API ouverte, pas de synchronisation automatique avancée.

Il faut souvent faire l'import à la main, ce qui agace quand on facture beaucoup. Il y a aussi un système de devis et de factures directement dans l'appli, ce que je ne m'attendais pas à trouver dans une banque.

Ça reste limité, mais pour quelqu'un qui démarre, c'est suffisant.

Blank propose deux formules : une offre gratuite avec les fonctions de base, et une offre payante à partir de 9€/mois qui débloque les sous-comptes, les virements instantanés et un support prioritaire.

Pour un auto-entrepreneur qui génère quelques milliers d'euros par mois et n'a pas besoin d'une gestion complexe, c'est honnête. Pour une SASU avec plusieurs salariés ou des besoins de financement, ça devient vite trop léger.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en moins de 10 minutes, 100% en ligne, sans justificatifs excessifs | Pas d'API ouverte ni de synchronisation automatique avec les logiciels de comptabilité les plus utilisés : les imports restent manuels |

| Sous-comptes virtuels pour isoler TVA, charges et épargne de précaution sans ouvrir un second compte | Aucun découvert autorisé, pas de financement, pas de crédit professionnel : si tu as besoin de trésorerie, tu fais fausse route |

| Outil de facturation intégré directement dans l'appli, utile pour les indépendants qui démarrent | Support client uniquement par chat ou email, les délais peuvent traîner sur des sujets urgents comme un compte bloqué ou une transaction contestée |

| Export des transactions en CSV ou PDF, pratique pour préparer un bilan ou travailler avec un comptable |

Qonto

Qonto, c'est la banque pro en ligne que j'aurais aimé avoir dès le premier jour de ma boîte. Pas de rendez-vous, pas de conseiller qui rappelle jamais, pas de paperasse.

L'ouverture de compte prend moins de 10 minutes, et le RIB est disponible dans la journée.

Pour une structure qui démarre ou qui en a marre des banques traditionnelles, c'est difficile de faire mieux en 2026.

Ce qui m'a vraiment convaincu, c'est la gestion des dépenses au quotidien.

Les cartes virtuelles à usage unique pour les achats en ligne, les sous-comptes par projet ou par client, la catégorisation automatique des transactions, les exports comptables directs vers Pennylane ou Sage...

J'ai formé une assistante dessus en deux jours. La synchronisation bancaire est quasi temps réel, et le rapprochement bancaire devient presque agréable.

Presque.

Le tableau de bord est clair, l'app mobile est bien foutue, et les notifications de paiement arrivent instantanément.

J'utilise aussi les relances de factures intégrées et la gestion des notes de frais pour les salariés avec carte dédiée.

Bon, par contre, Qonto reste avant tout pensé pour les TPE, freelances, startups et PME jusqu'à une cinquantaine de personnes.

Si tu pilotes une structure avec des besoins bancaires complexes, financement, crédit, placement de trésorerie... là ça bloque.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en moins de 10 minutes, RIB disponible le jour même | Zéro produit de crédit ou d'épargne : impossible de placer sa trésorerie ou d'obtenir un découvert autorisé, ce qui oblige à garder une banque classique en parallèle pour certains besoins |

| Sous-comptes illimités pour séparer les flux par projet, filiale ou client, avec accès personnalisé par collaborateur | Le support client est uniquement par chat et email — quand on a un vrai problème urgent sur un virement bloqué, l'absence de ligne téléphonique directe est franchement frustrant |

| Exports comptables automatisés compatibles Pennylane, Sage, QuickBooks — le rapprochement bancaire se fait en quelques clics | Les tarifs montent vite dès qu'on ajoute des utilisateurs ou qu'on monte en plan : le forfait de base est limité en transactions, et une PME de 15 personnes peut facilement se retrouver sur une formule à plus de 100€/mois sans l'avoir vraiment anticipé |

| Cartes virtuelles à usage unique et plafonds paramétrables par carte : pratique pour maîtriser les dépenses des équipes sans friction |

Finom

Finom, c'est une banque pro en ligne pensée pour les freelances, les petites structures et les micro-entreprises qui veulent gérer leurs finances sans ouvrir trois onglets différents.

L'idée centrale : réunir le compte bancaire, la facturation et le suivi des dépenses dans une seule interface. Pas de succursale, pas d'agence, tout passe par l'appli ou le web.

J'ai trouvé l'onboarding assez rapide, le compte est ouvert en quelques jours sans paperasse interminable.

Ce qui m'a vraiment surpris, c'est l'intégration native de la facturation.

Tu crées une facture directement depuis l'interface bancaire, tu l'envoies, et le paiement entrant est rapproché automatiquement.

Le rapprochement automatique des paiements évite de croiser manuellement les virements reçus avec tes factures ouvertes. Pour quelqu'un qui jongle entre plusieurs clients, ça fait une vraie différence.

La carte Mastercard physique et virtuelle est incluse dès les premières offres, avec un cashback sur les dépenses pros selon le plan choisi.

Les exports comptables sont disponibles en CSV ou PDF, et la synchronisation avec certains outils comptables tiers fonctionne via connexion directe.

Bon, par contre, Finom reste assez limité si tu gères une structure avec plusieurs employés, des besoins de virement en masse ou des flux bancaires complexes.

Le support client est uniquement disponible par chat ou e-mail, et les délais de réponse peuvent traîner quand tu as un problème urgent. Ce n'est pas une banque pour une PME de 15 personnes avec un DAF.

C'est une solution pour les profils solo ou les très petites équipes qui veulent quelque chose de simple et fonctionnel sans se battre contre un logiciel bancaire vieillissant.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Facturation intégrée directement dans l'interface bancaire, avec rapprochement automatique des paiements entrants | Support client uniquement par chat ou e-mail, aucun numéro de téléphone disponible, les réponses peuvent prendre 24 à 48h en période chargée |

| Ouverture de compte rapide, sans rendez-vous ni agence, entièrement en ligne | Pas adapté aux entreprises avec plusieurs collaborateurs, gestion multi-utilisateurs très basique selon les plans d'entrée de gamme |

| Cashback sur les dépenses professionnelles selon le plan souscrit, ce qui compense partiellement les frais d'abonnement | Les fonctionnalités avancées comme les virements en masse ou l'intégration API sont réservées aux abonnements les plus chers, ce qui fait grimper la facture pour les petits budgets |

| Exports comptables en CSV et PDF inclus, synchronisation possible avec des outils tiers pour limiter la double saisie |

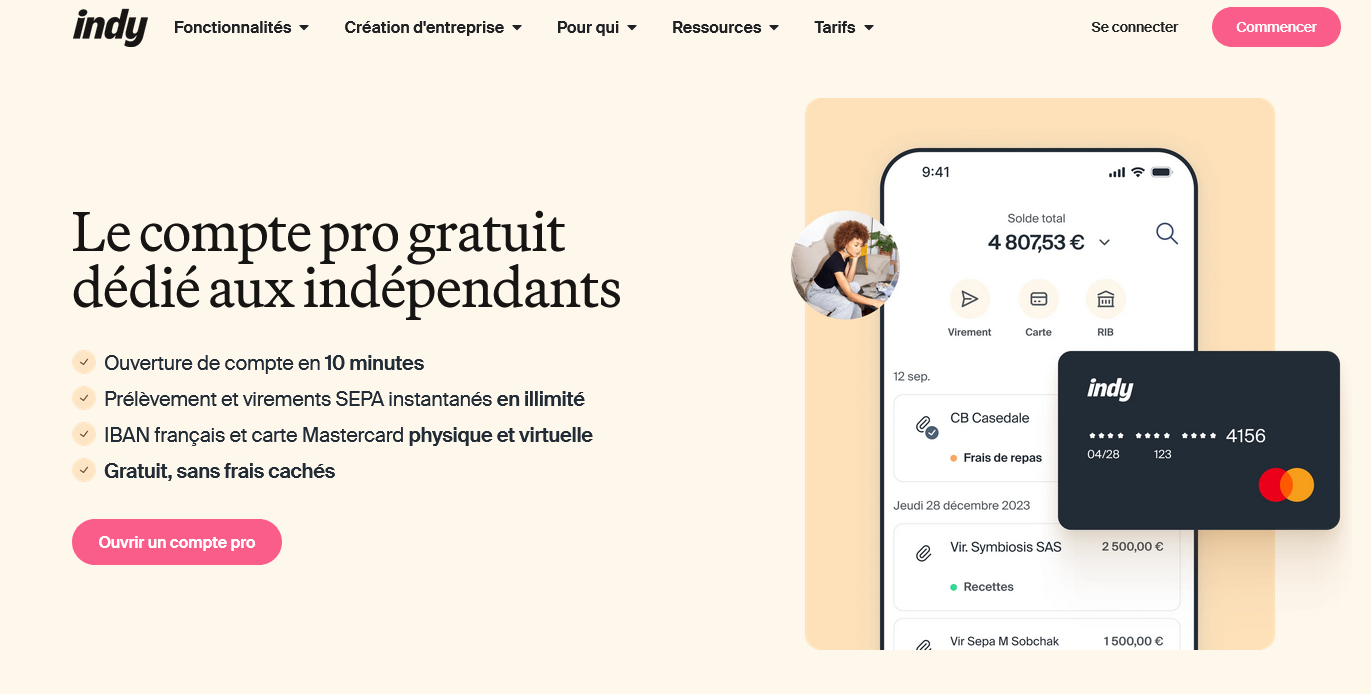

Indy

Indy, c'est un peu l'ovni du marché. À la base, c'est un logiciel de comptabilité automatisée pour les indépendants et micro-entrepreneurs, mais il embarque aussi un compte professionnel intégré.

L'idée : tout centraliser au même endroit, du virement au bilan comptable.

Pour un freelance qui veut éviter de jongler entre trois outils différents, c'est une vraie proposition concrète.

Ce qui m'a frappé au départ, c'est la synchronisation bancaire en temps réel.

Les transactions remontent automatiquement, se catégorisent seules dans la plupart des cas, et les déclarations fiscales (TVA, liasse) se génèrent depuis l'interface sans avoir à tout ressaisir.

J'ai testé la partie exports comptables : le fichier FEC est propre, exploitable directement. Le rapprochement bancaire est quasi automatique.

Là, ça m'a fait gagner un temps non négligeable chaque mois.

Le profil cible est très précis : auto-entrepreneurs, micro-BNC, freelances en SASU ou EURL avec une comptabilité relativement simple.

Si tu gères une équipe, des stocks, ou des flux financiers complexes, tu vas vite sentir les limites.

Mais pour quelqu'un qui facture des prestations de services et veut que sa compta se tienne sans expert-comptable à 200€/heure, Indy est une réponse sérieuse.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Comptabilité et compte pro au même endroit : plus besoin de connecter un outil externe à ta banque | Pas adapté aux structures avec salariés ou comptabilité complexe : dès qu'on sort du périmètre freelance/indépendant, l'outil montre ses limites rapidement |

| Catégorisation automatique des transactions avec un taux de reconnaissance correct dès les premières semaines | Le support client peut être lent en période de rush fiscal, j'ai attendu plus de 48h sur une question pourtant simple en avril |

| Génération des déclarations fiscales (TVA, 2035, liasse BNC) directement depuis l'interface, sans ressaisie | Le compte bancaire reste basique : pas de carte virtuelle avancée, plafonds peu flexibles, et certaines fonctionnalités disponibles chez des néobanques concurrentes sont absentes |

| Tarif accessible avec un plan gratuit fonctionnel pour les profils les plus simples |

Hello Business (Hello bank!)

Hello Business, c'est l'offre bancaire pro de Hello bank!, la filiale 100% en ligne de BNP Paribas.

J'ai regardé ça de près pour des indépendants et des TPE qui cherchent une banque pro sans agence, sans rendez-vous, et sans les frais qui s'accumulent discrètement.

L'idée de base : un compte courant professionnel, une carte Mastercard Business, et un accès à l'appli mobile pour gérer tout ça depuis son téléphone.

Ce qui m'a intéressé, c'est le modèle tarifaire.

à partir de 14€/mois tout compris, sans frais de tenue de compte cachés, avec des virements SEPA inclus dans le forfait.

On peut émettre des devis et factures directement depuis l'espace client, synchroniser les transactions avec des outils comptables comme Pennylane ou QuickBooks, et paramétrer des alertes sur les mouvements du compte.

Rien de révolutionnaire, mais pour un auto-entrepreneur qui facture 3 ou 4 clients par mois, ça couvre l'essentiel sans se ruiner.

Là où ça se complique un peu : Hello Business reste une banque en ligne, pas un outil de gestion financière avancé.

Pas d'escompte, pas de crédit professionnel facilement accessible, pas de caisse enregistreuse intégrée. Pour un commerce physique ou une structure qui a besoin de financement régulier, ça montre vite ses limites.

Mais pour un consultant, un freelance ou une micro-entreprise avec peu de flux complexes, c'est une option sérieuse à considérer.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Tarif fixe et lisible dès le départ, sans mauvaise surprise sur la facturation mensuelle | Support client uniquement par chat ou téléphone, sans conseiller dédié : pour les situations complexes, ça peut vite devenir frustrant |

| Appli mobile bien faite, notifications en temps réel et historique des dépenses filtrable par catégorie | Pas de découvert professionnel ni de crédit pro facilement accessible, ce qui exclut les structures avec des besoins de trésorerie fréquents |

| Adossé à BNP Paribas : solidité et fiabilité d'un groupe bancaire traditionnel derrière une interface 100% digitale | L'onboarding peut traîner si les justificatifs fournis sont jugés insuffisants, avec des délais d'ouverture parfois supérieurs à une semaine |

| Facturation intégrée basique directement depuis l'espace client, utile pour les indépendants qui veulent centraliser |

Fiducial Banque

Fiducial Banque, c'est une banque pro en ligne pensée presque exclusivement pour les travailleurs indépendants, professions libérales et TPE. Pas un compte courant classique qu'on a recyclé pour les pros.

L'offre a été construite avec une logique métier claire : simplifier la gestion financière quotidienne pour des gens qui n'ont pas de DAF et qui jonglent entre facturation, TVA et paiements fournisseurs dans la même journée.

Ce qui distingue vraiment l'expérience, c'est l'intégration native avec l'écosystème Fiducial au sens large.

Si tu utilises déjà leurs outils comptables ou leur cabinet, la synchronisation automatique des transactions vers le logiciel de compta évite pas mal de ressaisies.

L'appli mobile permet de déposer des chèques, d'émettre des virements SEPA, de consulter les mouvements en temps réel. Rien d'extraordinaire techniquement, mais ça tourne sans accroc.

J'ai trouvé l'interface plus lisible que celle de certaines néobanques qui cherchent trop à faire joli au détriment de la clarté. La carte Visa Business est incluse, les plafonds sont raisonnables pour une petite structure.

| Fonctionnalité | Disponible | Remarque |

|---|---|---|

La cible idéale, c'est le professionnel libéral ou le micro-entrepreneur qui veut une banque stable, pas une startup qui peut pivoter ou fermer dans deux ans.

Fiducial, c'est un groupe qui existe depuis des décennies dans l'accompagnement des indépendants. Ce n'est pas la banque la moins chère du marché, loin de là.

Mais si tu cherches un interlocuteur humain joignable et une vraie cohérence entre ton compte pro et ta gestion comptable, c'est un choix que je comprends.

Pour une ETI ou une SAS avec plusieurs associés et des besoins de financement complexes, en revanche, ce n'est clairement pas l'outil adapté.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration directe avec les outils comptables Fiducial : gain de temps réel sur la réconciliation des transactions | La synchronisation comptable est vraiment efficace uniquement si tu utilises déjà l'écosystème Fiducial : en dehors, c'est une banque assez standard |

| Compte bancaire pro géré par un groupe historique spécialisé indépendants, pas une néobanque sans garantie de durabilité | Les tarifs sont au-dessus des néobanques type Qonto ou Shine, surtout si on regarde les frais sur les opérations à l'unité |

| Interface claire et appli mobile fonctionnelle pour les opérations courantes : virements, consultation, dépôt chèque | L'onboarding peut sembler lent comparé aux ouvertures de compte en 10 minutes des concurrents digitaux purs : prévoir quelques jours |

| Conseiller dédié joignable par téléphone, ce qui manque cruellement chez la plupart des banques 100% digitales |

Propulse by CA

Propulse by CA, c'est l'offre de banque pro en ligne lancée par le Crédit Agricole pour cibler les indépendants, micro-entrepreneurs et petites structures qui veulent une vraie banque sans passer par une agence.

Pas une néobanque pure, pas une banque traditionnelle classique non plus.

Quelque chose entre les deux, avec un IBAN français, un accès 100% digital et les garanties d'un groupe bancaire historique derrière.

En pratique, l'ouverture de compte se fait en ligne en moins de 10 minutes.

On obtient une carte Visa Business, un accès à l'encaissement par virement et prélèvement, et une interface assez propre pour suivre ses dépenses au quotidien.

Ce qui m'a surpris : la gestion des devis et factures est intégrée directement dans l'espace client, ce qui évite de jongler entre trois outils différents pour une petite activité.

Il y a aussi un module de déclaration simplifié pour les auto-entrepreneurs, ce qui est franchement utile quand on veut éviter de faire l'aller-retour avec son comptable chaque trimestre.

Le positionnement tarifaire tourne autour de 8€ à 16€/mois selon la formule choisie, ce qui reste raisonnable pour une offre avec carte physique et IBAN dédié.

Bon, par contre, les fonctionnalités avancées comme l'accès API, les exports comptables détaillés ou les intégrations tierces restent limitées.

Si tu gères plusieurs collaborateurs ou si tu as besoin de workflows de validation de dépenses, tu vas vite te retrouver à court d'options. C'est clairement conçu pour les structures légères, pas pour une PME de 15 personnes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en moins de 10 minutes, sans rendez-vous en agence | Pas d'intégration native avec les logiciels comptables type Pennylane ou QuickBooks : les exports sont basiques et l'import manuel prend du temps |

| Facturation et devis intégrés directement dans l'interface, sans outil externe | Support client uniquement digital, les délais de réponse peuvent grimper à 48h en période chargée, ce qui est frustrant quand un virement bloque |

| Module dédié aux auto-entrepreneurs pour faciliter le suivi du chiffre d'affaires déclarable | Offre trop limitée pour les structures avec plusieurs utilisateurs : pas de gestion des droits d'accès, pas de cartes collaborateurs dans le plan de base |

| IBAN français avec les garanties d'un groupe bancaire réglementé, contrairement aux néobanques offshore |

Shine

Shine, c'est la banque pro en ligne que j'ai recommandée à plusieurs freelances et créateurs de SAS dans mon entourage.

Le compte s'ouvre en moins de 48h, la carte Mastercard Business arrive rapidement, et l'interface est franchement agréable à utiliser au quotidien.

Pas de chéquier, pas d'agence physique, mais pour quelqu'un qui gère tout depuis son téléphone, ça ne manque pas vraiment.

Ce qui m'a marqué, c'est l'intégration comptable directe.

On peut catégoriser chaque transaction, générer des récapitulatifs TVA, et exporter les données vers des outils comme Pennylane ou Indy en quelques clics.

J'ai mis en place des virements automatiques récurrents pour les charges fixes, et les notifications en temps réel sur les entrées/sorties m'ont évité plusieurs mauvaises surprises en fin de mois.

Le module de devis et factures intégré fonctionne bien pour les profils simples, sans avoir à jongler avec un outil tiers.

Le tableau ci-dessous résume les points clés pour aider à positionner Shine par rapport à d'autres banques pro en ligne :

| Critère | Shine |

|---|---|

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne avec dépôt de capital possible pour les créations de société, ce qui évite de passer par un notaire ou une banque traditionnelle | Le support client passe uniquement par chat ou email. Quand j'ai eu un problème de carte bloquée un vendredi soir, j'ai attendu plus de 12h avant d'avoir une réponse. Pour une urgence, c'est frustrant. |

| Interface mobile très bien pensée : catégorisation des dépenses, relances automatiques, exports comptables vers les principaux logiciels du marché | Aucun dépôt d'espèces possible. Pour un commerce, une micro-entreprise avec des paiements cash ou une activité terrain, c'est rédhibitoire. |

| Facturation intégrée directement dans l'app, avec envoi de devis et génération de factures aux normes françaises sans outil supplémentaire | Le plan de base à 7,90€/mois est limité en nombre de virements inclus. Dès qu'on monte en volume de transactions, le tarif grimpe vite vers 29€/mois, ce qui peut surprendre si on n'a pas bien lu les conditions au départ. |

| Virements SEPA instantanés inclus dans certains plans, et notifications temps réel sur chaque mouvement du compte, ce qui simplifie vraiment le suivi de trésorerie au jour le jour |

Monabanq Pro

Monabanq Pro, c'est la filiale professionnelle de Monabanq, elle-même adossée au Crédit Mutuel. Sur le papier, ça rassure.

Une banque en ligne avec un vrai groupe bancaire derrière, un IBAN français, et une gestion du compte accessible depuis une appli mobile correcte.

Je l'ai regardée de près pour des indépendants et des micro-entrepreneurs qui veulent sortir du compte courant classique sans pour autant basculer vers une néobanque pure.

Ce qui m'a surpris, c'est la simplicité du fonctionnement au quotidien.

Virements SEPA, carte Visa Business incluse, dépôt de chèques par courrier (oui, ça existe encore), et un accès à des conseillers par téléphone. Pas de frais à chaque opération pour les usages basiques.

Le forfait mensuel est fixe, ce qui aide à prévoir les charges. Aucune surprise en fin de mois sur les frais de tenue de compte.

Par contre, ne cherche pas d'outil de facturation intégré ou de rapprochement bancaire automatique : ça n'existe pas ici.

Le positionnement est clair : Monabanq Pro vise les travailleurs indépendants, les auto-entrepreneurs et les très petites structures qui veulent une banque pro en ligne simple, avec un vrai IBAN et une carte physique, sans usine à gaz.

Pas de tableau de bord comptable, pas d'exports vers un logiciel de gestion, pas d'API ouverte. C'est une banque, pas un outil de gestion. Il faut bien distinguer les deux.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| IBAN français avec le poids du Crédit Mutuel derrière, ce qui rassure certains clients et partenaires | Zéro intégration comptable : pas d'export automatique vers Pennylane, Quickbooks ou même Excel, il faut tout faire manuellement |

| Forfait mensuel fixe sans frais à l'opération pour les usages courants, pratique pour budgéter | Dépôt de chèques uniquement par courrier postal, un process lent et frustrant quand on a plusieurs règlements clients par mois |

| Carte Visa Business incluse dans l'offre, utilisable à l'étranger sans frais excessifs pour les déplacements pro | Offre très basique pour les structures qui grandissent : pas de gestion multi-utilisateurs, pas de sous-comptes, pas de virement groupé |

| Accès à un conseiller par téléphone, rare pour une banque en ligne à ce tarif |

Anytime

Anytime, c'est une banque pro en ligne qui cible clairement les indépendants, auto-entrepreneurs et TPE qui veulent une solution simple sans passer trois semaines à ouvrir un compte.

L'ouverture du compte prend moins de dix minutes en ligne, les justificatifs sont limités, et on reçoit une carte Mastercard Business assez rapidement.

J'ai trouvé l'onboarding vraiment fluide comparé à ce que proposent certains concurrents.

Les fonctionnalités tournent autour de l'essentiel : émission de devis et factures directement depuis l'app, suivi des dépenses par catégorie, gestion multi-utilisateurs avec cartes virtuelles pour chaque collaborateur, et des notifications en temps réel sur chaque transaction.

L'émission de factures intégrée m'a fait gagner un temps fou au quotidien, pas besoin d'un logiciel tiers pour les petites structures.

Il y a aussi une API disponible pour connecter Anytime à d'autres outils, ce qui reste rare à ce niveau de prix.

Bon, par contre, les fonctions de rapprochement comptable restent basiques, clairement pas au niveau d'un Qonto sur ce point.

La vraie force d'Anytime, c'est son rapport fonctionnalités/prix pour les très petites structures.

Les formules démarrent à un tarif accessible, et on n'est pas noyé sous des options inutiles.

Là où ça coince, c'est quand la structure grandit : les plafonds de paiement et les limites sur les virements sortants peuvent vite devenir frustrants.

Je recommande Anytime pour un freelance ou un auto-entrepreneur qui démarre, nettement moins pour une PME avec un volume de transactions élevé.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en moins de 10 minutes, sans paperasse excessive | Rapprochement bancaire et exports comptables trop limités pour une vraie gestion comptable sérieuse |

| Facturation et devis intégrés directement dans l'application, sans abonnement supplémentaire | Plafonds de virements et de paiements assez bas sur les formules d'entrée, bloquants dès que l'activité monte |

| Cartes virtuelles pour les collaborateurs avec paramétrage des plafonds par carte | Support client parfois lent à répondre, les retours sur des problèmes de carte ou de virement peuvent traîner plusieurs jours |

| API disponible pour connecter Anytime à ses outils comptables ou de gestion |

BoursoBank Pro

BoursoBank Pro, c'est l'offre bancaire professionnelle de Boursobank, la banque en ligne historiquement connue pour ses comptes particuliers à frais réduits.

L'idée de base : proposer un compte pro sans frais de tenue de compte, avec une carte Visa Business incluse et un accès à une interface en ligne assez épurée.

Je l'ai testé principalement pour un profil freelance avec des flux entrants réguliers, et franchement, pour ce cas précis, ça tourne bien.

Les fonctionnalités restent dans le registre bancaire pur : virements SEPA, prélèvements, dépôt de chèques par courrier, relevés téléchargeables en PDF ou CSV pour l'export comptable.

Pas d'OCR intégré, pas de rapprochement bancaire automatisé, pas de module de facturation.

C'est une banque, pas un outil de gestion. Si tu veux synchroniser tes opérations avec un logiciel compta type Pennylane ou Freework, tu passes par une connexion manuelle ou un export CSV.

Ça fonctionne, mais c'est loin d'être fluide. J'ai perdu du temps là-dessus au début.

Le vrai argument, c'est le prix.

Zéro euro de frais mensuels sous conditions de revenus (ou avec un abonnement Boursobank particulier actif), une carte Visa Business sans cotisation, et des frais de transaction parmi les plus bas du marché.

Pour quelqu'un qui veut juste séparer ses flux pro/perso sans payer 30€/mois à une banque traditionnelle, c'est une réponse directe.

Pas spectaculaire, mais cohérente.

| Fonctionnalité | Disponible chez BoursoBank Pro |

|---|---|

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun frais de tenue de compte sous conditions de revenus mensuels suffisants, ce qui en fait une des rares banques pro réellement gratuites sur le marché | Aucun dépôt d'espèces possible, ce qui le rend inutilisable pour les commerces, artisans ou professions avec encaissements en liquide |

| Carte Visa Business incluse sans cotisation supplémentaire, utilisable en France et à l'international avec des frais de change compétitifs | Le dépôt de chèques se fait uniquement par courrier postal : dans les faits ça prend entre 5 et 10 jours ouvrés, j'ai trouvé ça frustrant quand j'avais besoin de liquidités rapidement |

| Interface en ligne simple et rapide à prendre en main : j'ai ouvert et configuré le compte en moins d'une heure, sans rendez-vous ni paperasse inutile | Zéro fonctionnalité de gestion intégrée (pas de devis, pas de factures, pas de relances automatiques) et aucune synchronisation bancaire native avec les logiciels comptables populaires |

| Export des relevés en CSV exploitable directement dans la majorité des outils comptables, ce qui évite les ressaisies manuelles |

Qu'est-ce qu'une banque pro en ligne ?

Une banque pro en ligne, c'est un compte bancaire professionnel accessible entièrement depuis un navigateur ou une appli mobile. Pas d'agence physique, pas de rendez-vous à poser, pas de chargé de clientèle qui rappelle trois jours plus tard. Tout se gère en autonomie, souvent en quelques minutes.

Concrètement, ça couvre l'essentiel : un IBAN français ou européen, une carte de paiement, des virements, des prélèvements, et selon les offres, des fonctionnalités comptables intégrées. Certaines vont beaucoup plus loin avec la facturation, la gestion des notes de frais, des exports compatibles avec les logiciels comptables, voire un rapprochement bancaire automatisé.

Ce n'est pas juste un compte courant "transposé en ligne". Les banques pro en ligne ont été pensées pour les indépendants, les TPE et les PME qui veulent gagner du temps sur l'administratif. C'est ça la vraie différence.

À qui s'adresse une banque pro en ligne ?

La réponse courte : à presque tout le monde côté professionnel. Mais soyons plus précis.

Un freelance qui encaisse 3 à 4 clients par mois, envoie ses factures depuis son téléphone et veut une vision claire de sa trésorerie en temps réel, il n'a aucune raison de passer par une banque traditionnelle. Une banque pro en ligne lui suffit largement, souvent pour moins de 10 euros par mois.

Une PME de 50 salariés avec plusieurs cartes à gérer, des flux entrants importants, des besoins de virement en masse et une équipe comptable qui doit exporter les relevés tous les mois, c'est aussi un profil qui colle bien. À condition de choisir une offre avec des droits d'accès multi-utilisateurs et une API ou un export natif vers leur outil comptable.

En revanche, si vous avez besoin de déposer du cash régulièrement ou d'un découvert négocié avec un interlocuteur humain, là c'est plus compliqué. Certaines néobanques pro n'acceptent pas les dépôts d'espèces. C'est un vrai point de friction.

Les critères pour choisir la bonne banque pro en ligne

Il y en a quelques-uns que je regarde systématiquement avant de recommander quoi que ce soit à une équipe.

La facilité d'utilisation au quotidien

Une interface confuse, ça coûte du temps. J'ai vu des comptables passer 20 minutes à retrouver un export de relevé parce que l'ergonomie était pensée par des développeurs et pas par des utilisateurs. Testez toujours l'interface avant de vous engager. La plupart proposent une démo ou un essai.

Les fonctionnalités réellement utiles

Facturation intégrée, catégorisation automatique des dépenses, exports en CSV ou en formats comptables (OFX, QIF), synchronisation avec des logiciels tiers, gestion des sous-comptes par projet... Ce ne sont pas des "bonus". Pour beaucoup d'entreprises, ce sont des critères de décision.

Le prix global, pas juste l'abonnement

Le tarif affiché ne dit pas tout. Regardez le coût des virements sortants, les frais sur les cartes supplémentaires, les commissions sur les paiements en devise étrangère. Un abonnement à 9 euros par mois peut vite grimper si vous faites 30 virements mensuels facturés à l'unité.

Les intégrations avec votre écosystème existant

Si vous utilisez déjà un logiciel comptable, vérifiez que la banque pro s'y connecte nativement ou via une API propre. Une synchronisation automatique, c'est des heures gagnées chaque mois sur le rapprochement bancaire.

Combien ça coûte vraiment ?

Voilà un tableau pour avoir une vision claire des fourchettes de prix pratiquées sur le marché :

| Type de profil | Fourchette de prix mensuelle | Ce qu'on trouve généralement inclus |

|---|---|---|

| Freelance / auto-entrepreneur | 0 à 13 €/mois | IBAN, carte, virements limités, facturation basique |

| TPE (2 à 10 salariés) | 10 à 30 €/mois | Multi-utilisateurs, cartes supplémentaires, exports comptables |

| PME (10 à 100 salariés) | 25 à 70 €/mois | API, virements en masse, droits avancés, support prioritaire |

Ces fourchettes sont indicatives. Certaines offres sont sans engagement, d'autres nécessitent un abonnement annuel pour obtenir le meilleur tarif. Je recommande de toujours calculer le coût total sur 12 mois, frais annexes compris.

Les erreurs que je vois trop souvent

Choisir uniquement sur le prix

L'offre gratuite ou à 5 euros par mois, ça attire l'oeil. Mais si elle ne propose pas d'export compatible avec votre logiciel comptable, vous allez ressaisir des données manuellement chaque mois. Franchement, ça m'a agacé de voir des équipes perdre du temps à cause d'un choix fait uniquement sur le tarif d'entrée.

Ne pas vérifier la couverture réglementaire

Certaines banques pro en ligne sont des établissements de paiement, pas des banques au sens strict. Vos dépôts ne sont pas couverts par le Fonds de Garantie des Dépôts (FGDR) de la même façon. C'est un détail que beaucoup ignorent et qui mérite cinq minutes de lecture avant de transférer votre trésorerie.

Oublier de tester le support avant de signer

Envoyez un message au support avant même d'ouvrir un compte. Regardez le délai de réponse, la qualité de la réponse. Un support lent en phase commerciale, c'est souvent pire une fois client.

Ne pas anticiper la croissance

Une banque pro qui convient parfaitement à 3 salariés peut devenir un frein à 20. Les droits utilisateurs, les plafonds de virement, les options d'intégration... tout ça se révèle au moment où vous en avez le plus besoin.

FAQ

Une banque pro en ligne est-elle sécurisée ?

Oui, les acteurs sérieux sont régulés par l'ACPR ou des autorités équivalentes en Europe. Vérifiez toujours l'agrément avant d'ouvrir un compte.

Peut-on avoir plusieurs cartes sur un seul compte ?

La plupart des offres intermédiaires et premium le proposent. Sur les formules entrée de gamme, c'est souvent limité ou facturé en supplément.

Est-ce qu'une banque en ligne peut remplacer un expert-comptable ?

Non. Elle facilite la collecte et l'organisation des données financières, mais elle ne remplace pas le conseil ou les obligations déclaratives. C'est complémentaire, pas substituable.

Combien de temps prend l'ouverture d'un compte pro en ligne ?

Entre 10 minutes et 48 heures selon les plateformes et la complétude de votre dossier. Certaines proposent un IBAN provisoire immédiat.